2025年1月15日上場

318A: VIX短期先物指数ETF

提供元:シンプレクス・アセット・マネジメント

連動する指数の特徴

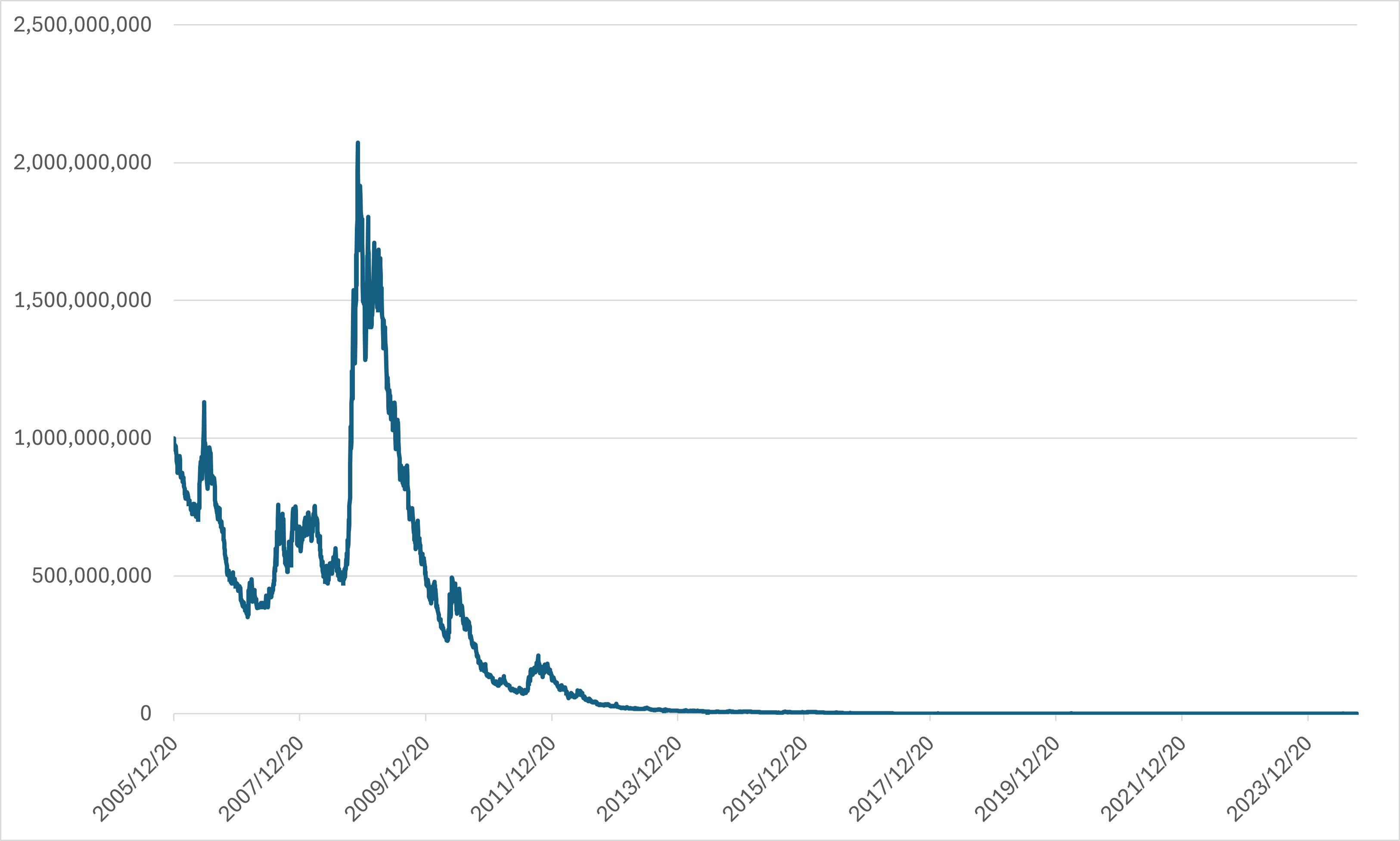

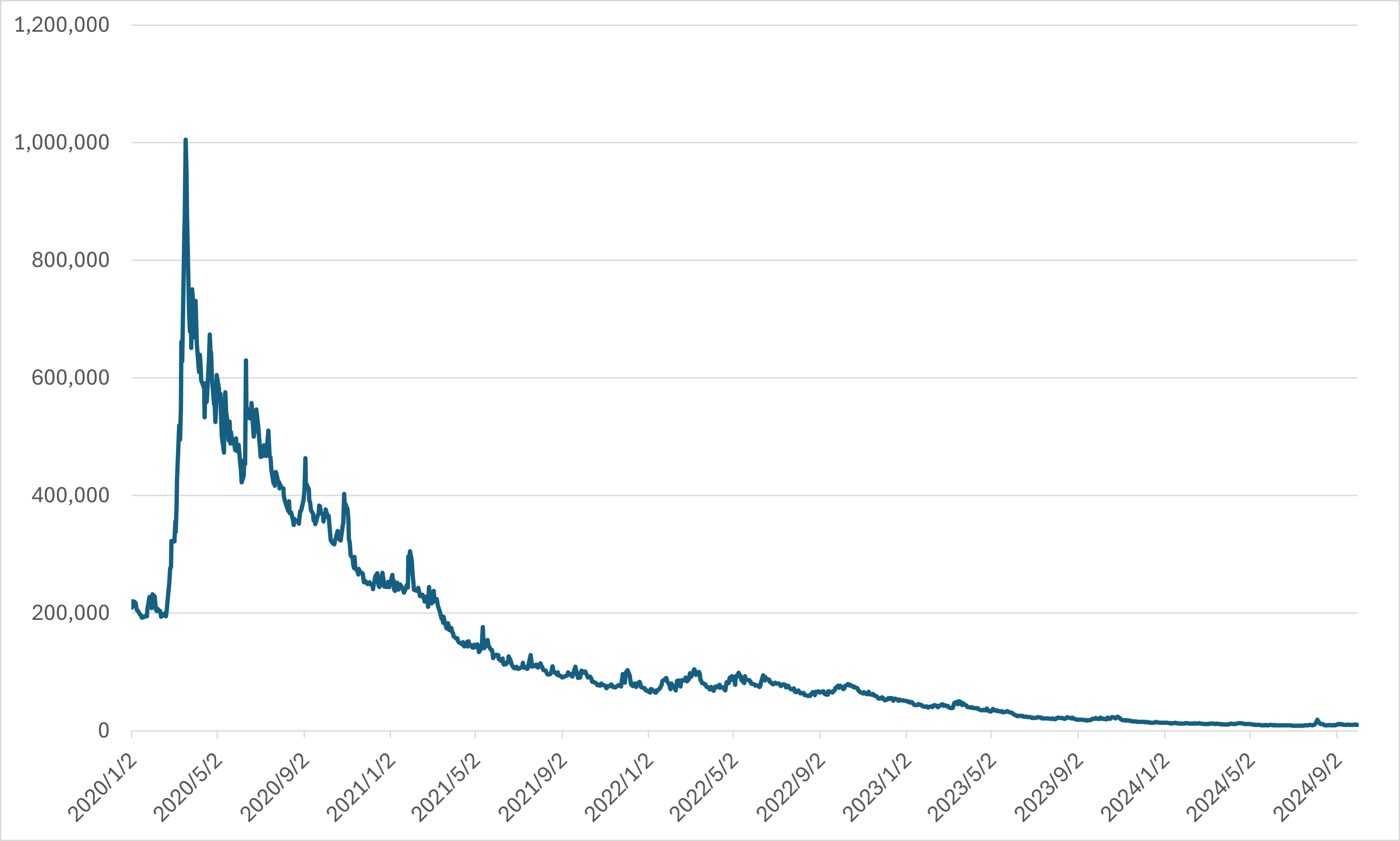

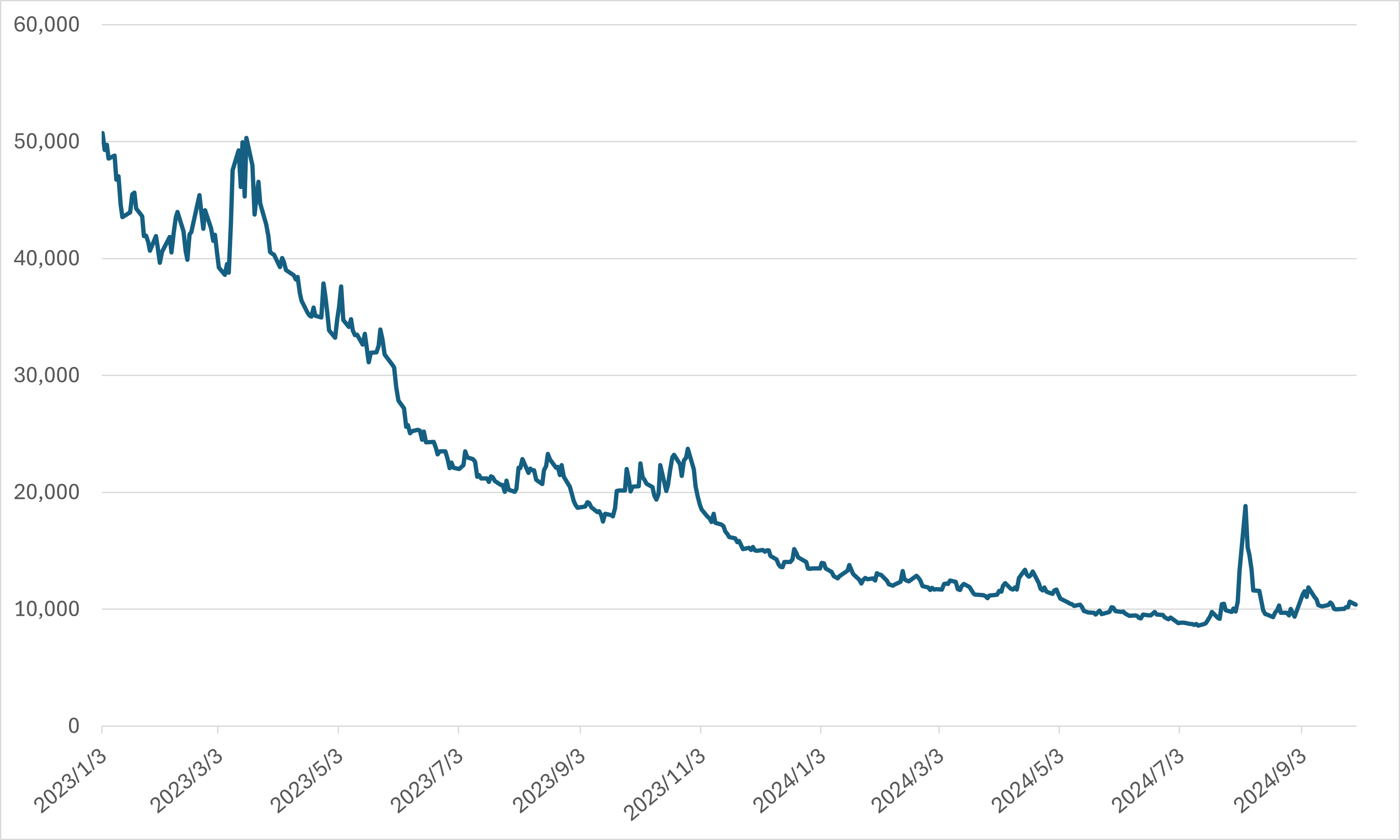

S&P 500 VIX短期先物指数超過リターンは長期にわたり右肩下がり傾向を示してきました。(S&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)のデータをもとに当社作成。)

2005年12月20日から2024年9月30日までの対象指標の推移

2020年1月2日から2024年9月30日までの対象指標の推移

2023年1月3日から2024年9月30日までの対象指標の推移

対象指標が右肩下がりを示してきた説明は以下のとおりです。(S&P Dow Jones Indices LLCまたはその関連会社より)

対象指標は基本的に、第1限月のVIX先物取引を第2限月の先物取引に日次でロールするポジションを複製し、VIX先物取引の1カ月ロング・エクスポージャーを一定にします。つまり、VIXカーブが上向きで、他のすべてが変わらない場合、このロールする過程は損失となります。

VIXカーブとは、VIX先物取引の価格が、第1限月の価格より第2限月の価格の方が高くなる傾向を見せること、です。

免責事項:これは概念を説明するためのものであり、対象指標の正確な計算方法に従っているわけではありません。

まず、1ヵ月を30日と仮定します。

1日目: 第1限月先物取引を100%ロング

2日目: (29/30)×第1限月先物取引+(1/30)×第2限月先物取引

第1限月先物取引の (1/30) 部分を売り、第2限月先物取引を買うことになります。VIXカーブが上方傾斜しているため、初日に購入した価格よりも低い価格で売ることになり、実現損失が発生します。(29/30)×第1限月先物ポジションの時価評価額はマイナスとなります。

3日目: (28/30)×第1限月先物取引+(2/30)×第2限月先物取引

・・・

29日目:(1/30)×第1限月先物取引+(29/30)×第2限月先物取引

30日目:100%×第2限月先物取引(この時点で第2限月先物取引は期近である第1限月先物取引になる)

対象指標は、ロールする過程は損失となる傾向があり、長期的には大きな損失となります。しかし、VIX指数が急騰し、VIXカーブの傾向が反転することが多いときには、短期的に利益をあげます。したがって、対象指標は戦術的に使用するのが最善と思われ、主要な市場のボラティリティが高まるようなイベントや市場の変動に対応して、長期よりは比較的短期に保有されるような戦略です。

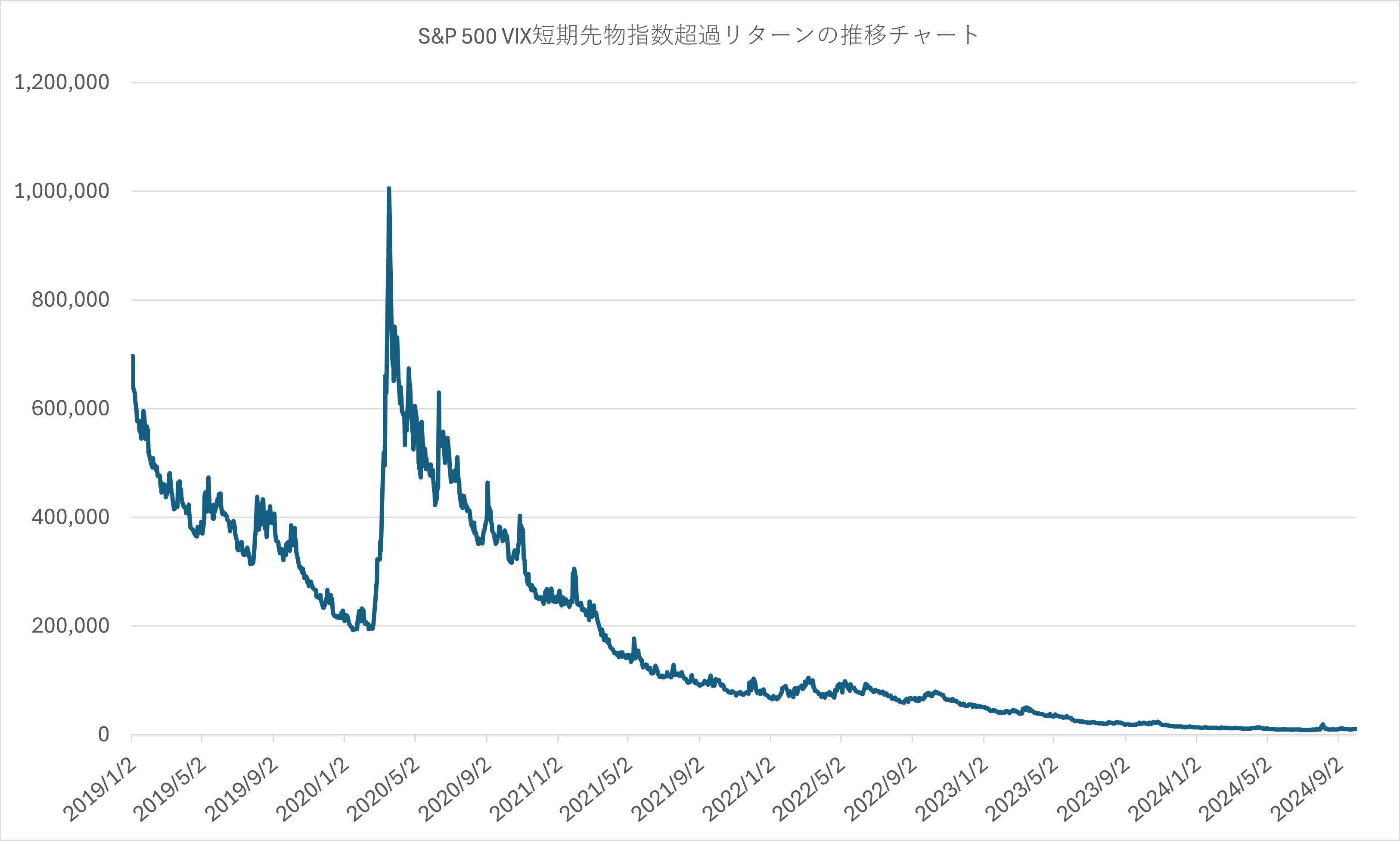

連動指標のパフォーマンス

S&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)のデータをもとに当社作成。

S&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)のデータをもとに当社作成。

【参考情報】

● 情報ベンダーコード

(ETFコード)

Quick:318A/T、Bloomberg:318A JT Equity、Refinitive:318A.T

(対象指標)

Quick:SSPVIXSER/SPU、Bloomberg:VXXIDSP <INDEX>、Refinitive:.SPVXSPID

● 対象指標の算出要領