2025運用の計 NISA1年生と2年生の注意点

日経記事で学ぶ~幸福寿命を延ばす投資術5

提供元:日本経済新聞社

本コラムは東証マネ部!で連載した「日経記事でマネートレーニング」の続編で、投資や資産形成の幅広いスキルや基礎的なノウハウの習熟を目的としています。拙著「幸福寿命を延ばすマネーの新常識」(日本経済新聞出版刊)を大幅に再構成・加筆し、日経電子版の注目記事なども織り交ぜつつ、総合的な金融リテラシーの底上げを目指します。

2025年が明けました。「おめでとうございます」ではなく2025年をおめでたい1年にするために、三が日(遅くとも1月中)には「マネー1年の計」を作りましょう。資産形成は人生における一大プロジェクトです。中長期的な視点や問題意識をもって計画的に進めることが大切だからです。

昨年はNISA(少額投資非課税制度)の制度刷新で資産形成や投資に関心をもつ方がずいぶん増えました。利用を始めている方は2年目に突入しますが、金融庁の開示データなどをみると口座を開設したものの実際に資金を投入していない方もかなりおられるようです。今回は新春企画としてNISA1年目、2年目それぞれのケースで運用の計を考えてみたいと思います。

ポートフォリオ最初の一歩は木の幹、太陽を作ろう

私は2024年、ウェビナー「NIKKEI投資スクール」で校長役を担当していたのですが、視聴者からの質問で多かったのは「何を買えばいいの?」です。NISA口座を開設したのはいいけれど、いざつみたて投資枠で買うべき投信がわからず、足踏みしているというわけです。

その要望にお応えしてイメージ図を作ってみました。昨年のクリスマス、筆者が「東証マネ部!」読者のために頭をひねって作った苦心のオリジナル図表です(笑)。みなさんの理解の一助になってくれるとよいのですがーー。

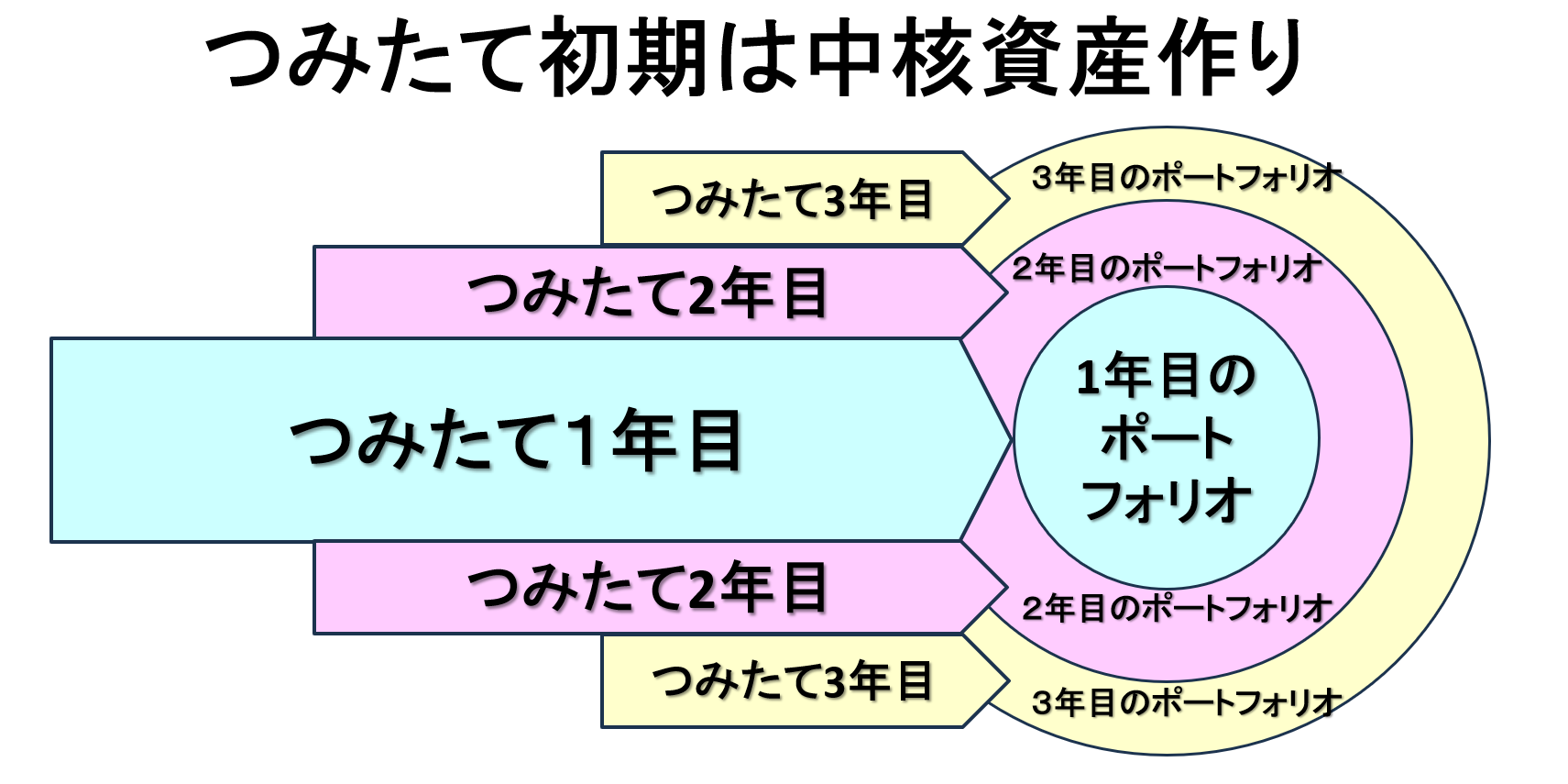

老後ポートフォリオ構築へまず買うべきは「最後まで売らない」商品です。みなさんが60歳、70歳など老後に突入してもなお持ち続けられるような中核商品を最初に買いつけます。その商品が十分な投資額だと思えば、次に「場合によっては売っていく」「処分していく」商品を追加していきます。いわば最初に木の幹に該当する商品を買い付けるわけです。機関投資家などプロの間では「売らない銘柄」を太陽に、「売るかもしれない銘柄」を衛星に例えてサテライト戦略と呼んでいます。

中核の定義はありませんが、代表的な投資商品の1つとしては全世界株(オールカントリー)型投信が該当します。世界全域に分散投資するわけですから究極の分散投資ですね。世界全体の経済成長の恩恵を受けられる意味でも長期資産形成にマッチングします。1年目の方が手を出すべきはオルカンで問題ないでしょう。

2年目になり、投資余力が高まった場合はさらに積立額を増やすのがよいでしょう。じゅうぶんな額を積み立てているという方は他の先進国や地域の代表的な株価指数に連動する商品を探してみましょう。

分散投資が集中投資に陥るワナ

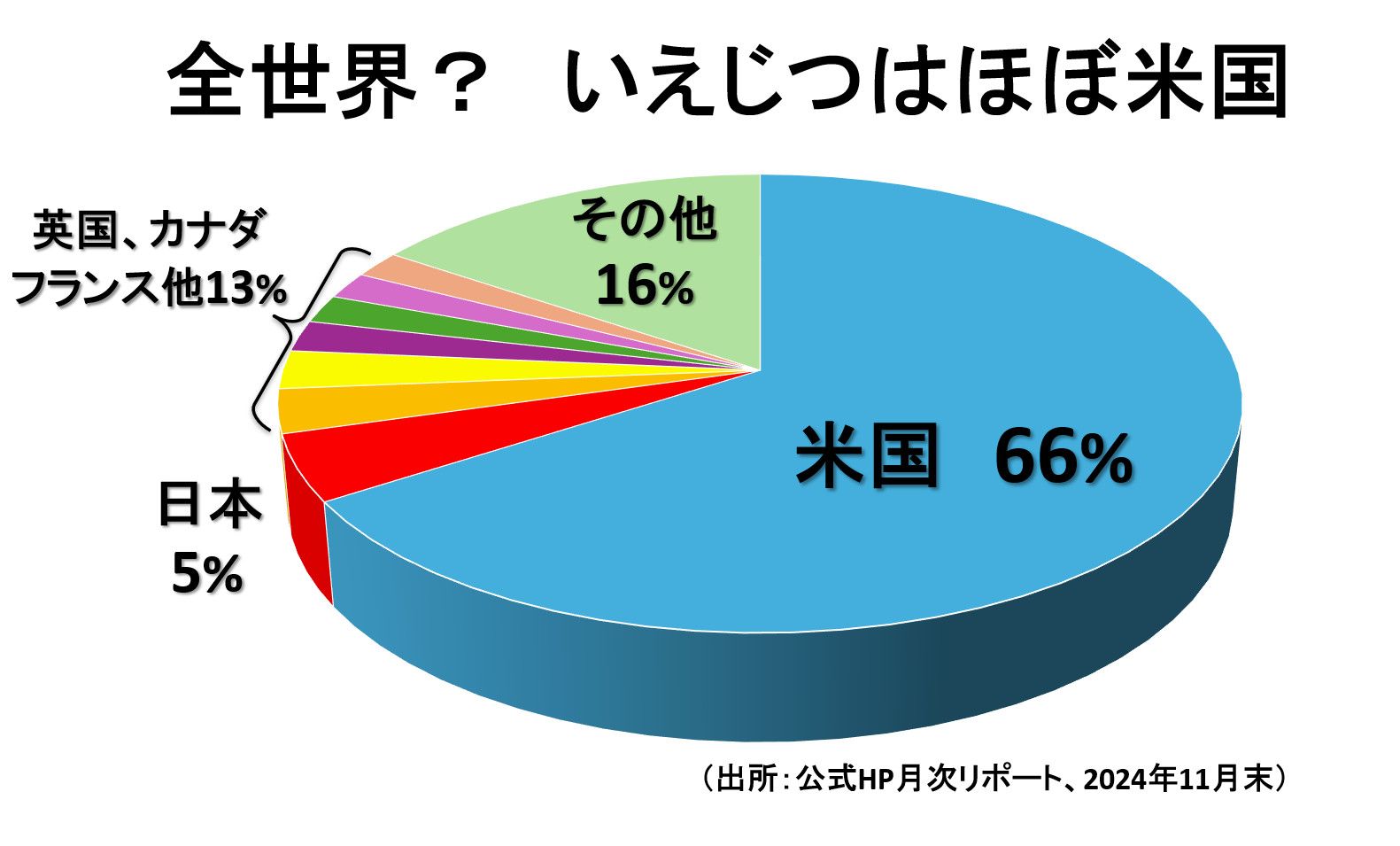

さて、投資雑誌やWEBサイトでほとんど触れられていない落とし穴があります。全世界株はその名のとおり世界を代表する主要企業に投資対象を分散します。先ほど私自身が説明したように外見上は世界全域にリスクを分散している格好です。しかし、驚くなかれ、時価総額でみると実は大半が米国株なのです。

投資初心者の場合、資産構成まで分析する方はほとんどいないと思いますが、図のように全世界株型投信の構成比は米国株が7割弱を占めます。アップル、アマゾン・ドットコム、アルファベット(Google)など誰もが知っている巨大テック企業はみな米国市場に上場しているので、米国株が世界全体で大きな割合を占めるのです。

するとどのような問題が起きるでしょうか?

みなさんが2年目に分散投資を考えて「オルカン以外に米国S&P500種連動型投信を買ってみよう」と動いた場合、株式資産の8割以上が米国株に偏ってしまいます。「分散投資をしたら集中投資だった」という真逆の結末を迎えてしまうのです。

このワナを回避するにはどうするかーー。筆者が勧めるのは日本株型投信です。日経平均株価やTOPIXに連動する投信を推奨します。全世界株の内訳をみても日本株は5%ですから大いに増やす余地があります。

意外というべきか、残念というべきか、日本では投信純資産額トップテンのほとんどが外国株型投信です。日本人が資産形成のために海外のみに傾斜するのは為替リスクを軽視した資産形成という点で好ましくありません。日米金利差からすぐに円安修正は起こりえないと考えますが、20年30年という長い期間には円高が進む場面もでてきます。

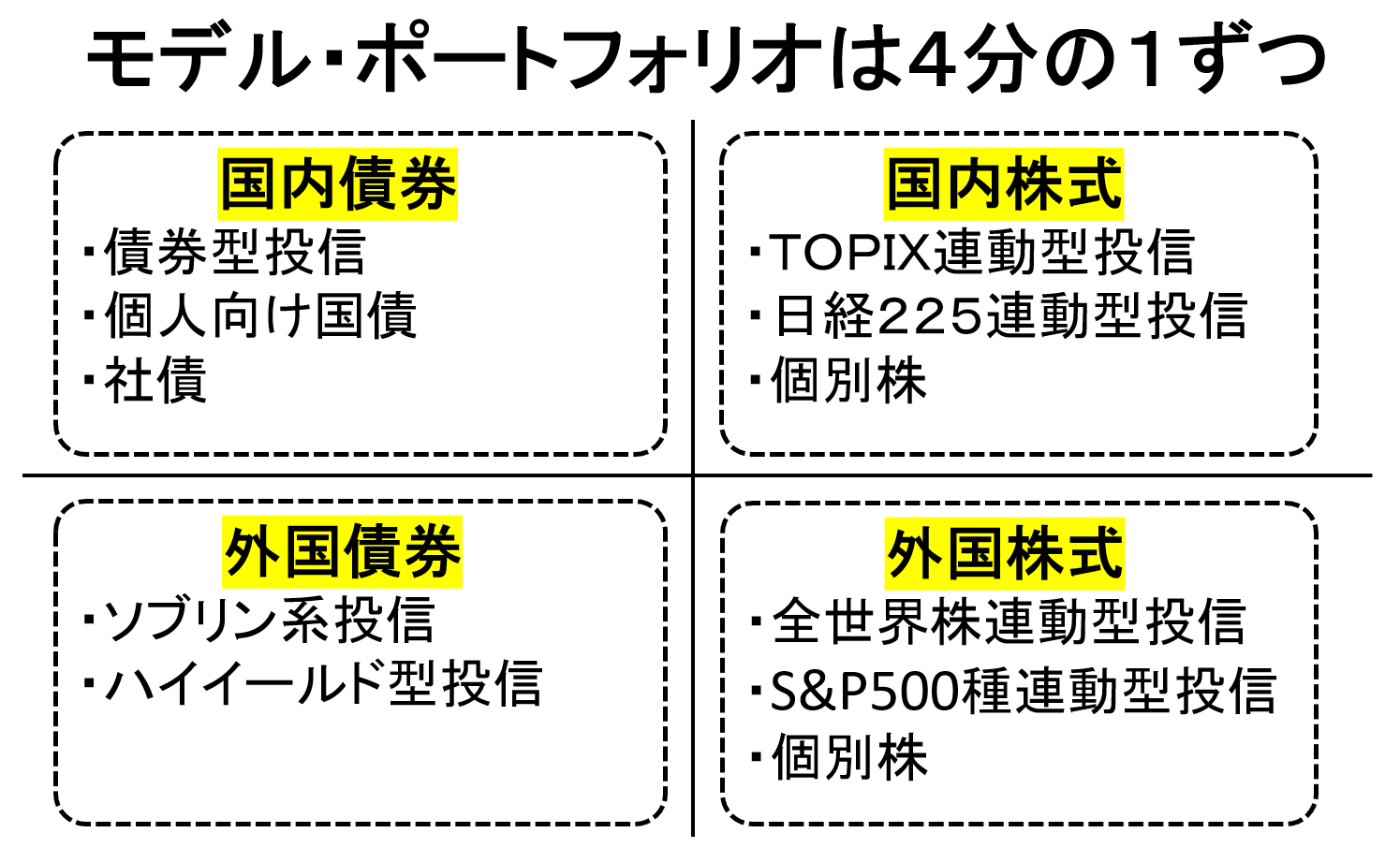

偏った配分を否定する考えは年金積立金管理運用独立行政法人(GPIF)が教えてくれます。GPIFは日本の公的年金を一手に預かり、総運用資産額250兆円という世界最大級の機関投資家です。GPIFの運用方針はホームページでも公開しており、国内株、外国株、国内債、外国債を原則4分の1ずつ保有することです。

一般個人は債券まで手を伸ばす必要はありませんが、少なくとも外国株型と日本株型は1:1ぐらいのウエイトになるようつみたて額や種類を調整してもよいと思います。図ではおのおののカテゴリーに入る投信を挙げておきましたが、たとえば年間120万円のつみたて枠をフル活用、つまり月額10万円をつみたてる余力があるのなら外国株投信と日本株投信を半々にするのが良いように思います。スタート時は先ほど申し上げたように全世界株型投信で問題ありませんが、ポートフォリオ全体では日本株型投信を追加していくのがよいと思います。

いつから始める? いつから積み増す?

株式相場が高いときより安いときに買ったほうがコスパがよいに決まっています。ですからみなさんからこう聞かれます。

「いつから始めるのがよいですか?」

セミナーでは2番目に多い質問ですね。このQに対して筆者は「早い者勝ちですよ」と答えます。始めるのは少しでも早いほうがよい、というニュアンスです。世界全体の経済成長の恩恵を受ける、と説明しましたが経済は日々成長、進歩しています。世界全体の株価が長期的に右肩上がりの傾向を示すのはこれが理由です。そうだとすると、1年でも1カ月でも早いほうが得だという結論になります。筆者は2018年の講演でこの話を繰り返し説明しました。その言葉を信じてすぐに動いた方はいま、金融資産が労せず3~4倍になっているはずです。

では年末より年初に始めるとリターンが上回るのでしょうか?

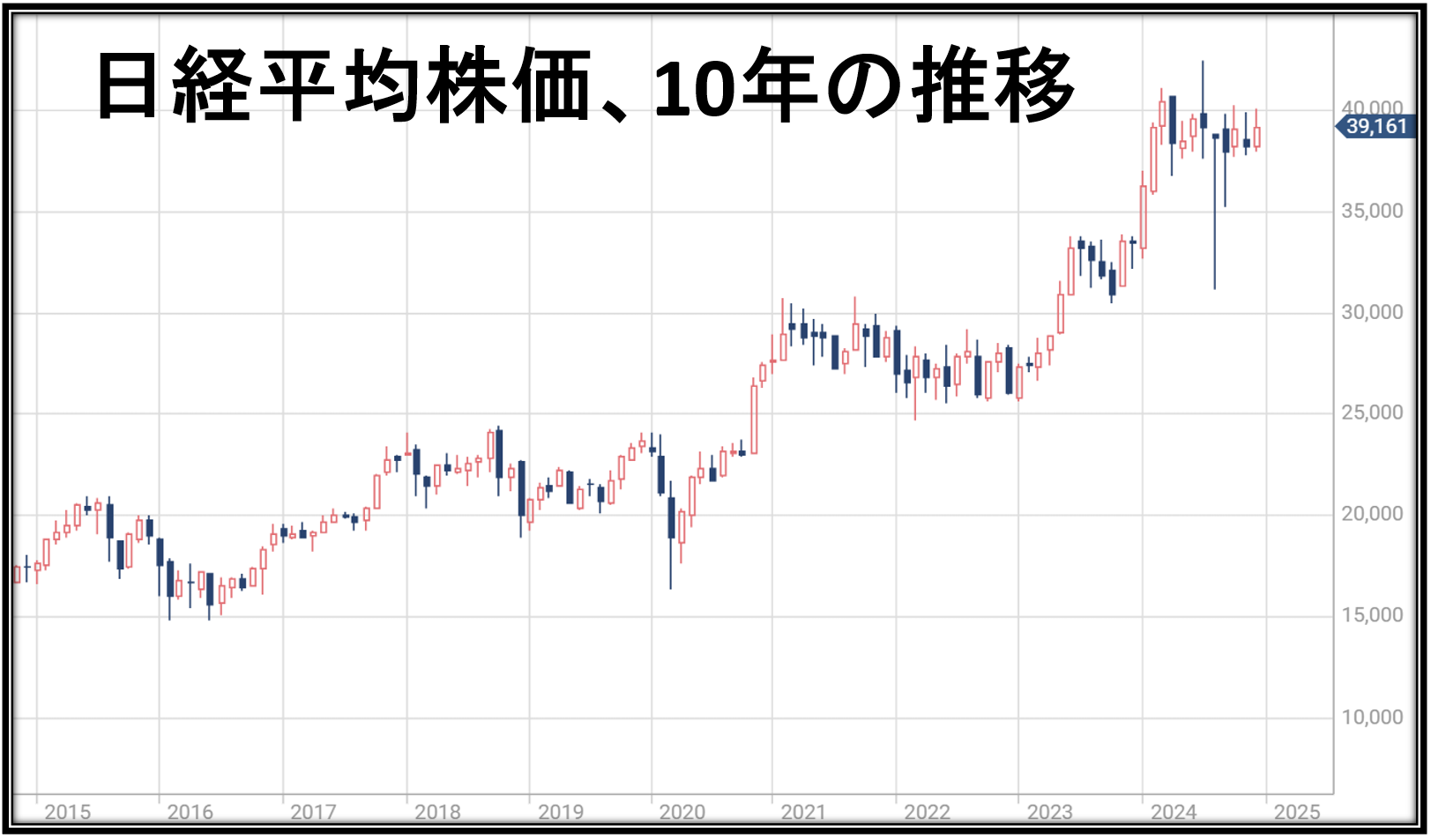

米国株にせよ日本株にせよ大波小波を繰り返しながら右肩上がりのチャートを描きます。5~10年程度でみると大きな差が生まれますが、1年未満では大差はつきません。株価が振るわない年では年始より年末のほうが安いときさえあります。

グラフの2020年をご覧ください。世界がパンデミックに陥り、景気失速を防ぐための大規模な金融緩和が実施されたことで株価が歴史的な上昇をみせました。半世紀に1度あるかないかの特別な年に限れば年始と年末でパフォーマンスに違いが出ますが、そうでない年はいつ始めてもOKです。4月から給料が上がるという方は5,6月から始めてもよいし、7月のボーナス期からスタートを切ってもかまいません。あくまで中長期のリターンを高める姿勢として早く始めるべき、という意識だけは持っておきましょう。

おさらいです。今年NISAデビューの予定であれば少額でつみたて投資から始めましょう。第一歩は間違いの少ない投信がおすすめです。世界経済の成長の恩恵を受けるタイプの投信、全世界株型投信などですね。

2年目以降は投資額を増やしたり、種類を広げたりすることが有効です。全世界株型投信は為替リスクの影響を受けるため、筆者としては日本株の投信も加えることを強く勧めます。長期リターンにはほとんど影響がないことから年始に慌てて買う必要はありませんが、時間を味方につける意味でも「善は急げ」「資産形成は急げ」と覚えておきましょう。

言われてみればたしかに……本コーナーではマネーに関する気づきや新しい常識を解説していきます。拙著(下記リンク)を副教材として併読していただけると高いリテラシーが身につきます。日経電子版のおすすめ記事も紹介しておきます。

【参考記事】

新NISA2年目に備え 口座や配当受け取り方式を点検(日経電子版 2024年12月8日)

新NISA「オルカン」だけじゃない 投信・銘柄選び勘所(日経電子版 2014年3月31日)

関連リンク