TOPIXに詳しくなる(4)

【JPX総研】進化し続けるTOPIX

本連載では、JPX総研が算出するTOPIX(東証株価指数、TOkyo Stock Price IndeX)について、詳しくご紹介してまいります。

前回の記事では、TOPIXの歴史を振り返りました。第4回となる今回は、その続編として、現在も進行している2022年4月の東京証券取引所(東証)の市場区分の再編を契機とするTOPIXの見直しの内容について詳しくご紹介します。

1.市場区分の再編を契機とするTOPIX見直しの全体像

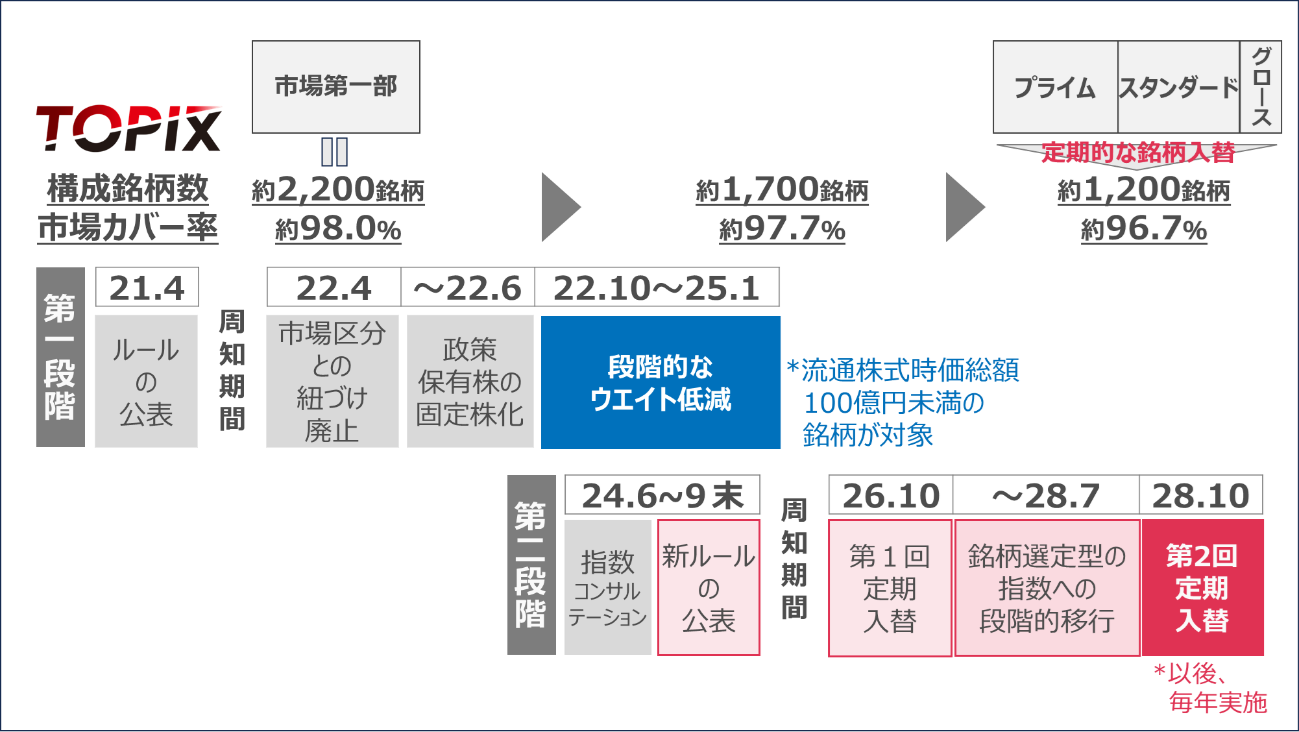

東証は、2022年4月に市場第一部等の旧市場区分をプライム市場、スタンダード市場及びグロース市場の新市場区分に再編しましたが、市場構造の見直しの検討過程において、TOPIXについても、「東証市場第一部の全ての上場銘柄を構成銘柄としているため、時価総額や流動性の低い銘柄を含む約2,200銘柄で構成され、投資対象としての機能性に欠ける。」といった指摘がありました。

こうした指摘を踏まえ、2022年4月の市場区分の再編を契機として、TOPIXの見直しに着手することとしました。

具体的には、「いわゆる政策保有株を固定株として扱う変更」や「流通株式時価総額が100億円以上の銘柄で構成する指数への移行」など、TOPIXの投資対象としての機能性を高めるため、流動性に着目した見直しを進めることとしました。

これを「第一段階の見直し」と呼んでおり、流通株式時価総額が100億円未満の銘柄のウエイトを段階的に低減したことで、2022年4月時点で約2,200銘柄であったTOPIXの構成銘柄数は、この対応が完了した2025年1月末後は約1,700銘柄となりました。

さらに、2024年9月27日には「日本株を広範に網羅し、投資対象としての機能性を有するマーケット・ベンチマーク」というTOPIXのコンセプトを深化させるための「第二段階の見直し」を公表しています。

TOPIXはもともと東証市場第一部の銘柄を対象としていたのに対し、より広く日本株市場の動向を表すようにするため、市場区分(プライム市場、スタンダード市場、グロース市場)にかかわらず選定対象になるということがこの見直しによる大きな変化です。また、TOPIXに連動したパッシブ運用をスムーズに行うためには、構成銘柄に一定の流動性(浮動株時価総額や売買代金)が必要という考えのもと、流動性の基準によって定期的に構成銘柄の入替を行うようになることも大きなポイントです。

一方、TOPIXは長年にわたり前回までの記事でご紹介したような役割を果たしてきており、全く性質の違う指数に変えてしまうと、過去との比較が無意味になってしまったり、第2回の記事でご紹介した投資理論の考え方から乖離したりしてしまうなどの問題も発生するため、指数としての基本的な性質は変えずに連続性を確保することも配慮しております。

2.定期入替における銘柄選定ルール

「第二段階の見直し」で導入される定期入替における構成銘柄の選定ルールの詳細を見ていきましょう。

主なポイントは、先程も申し上げた次の2点です。

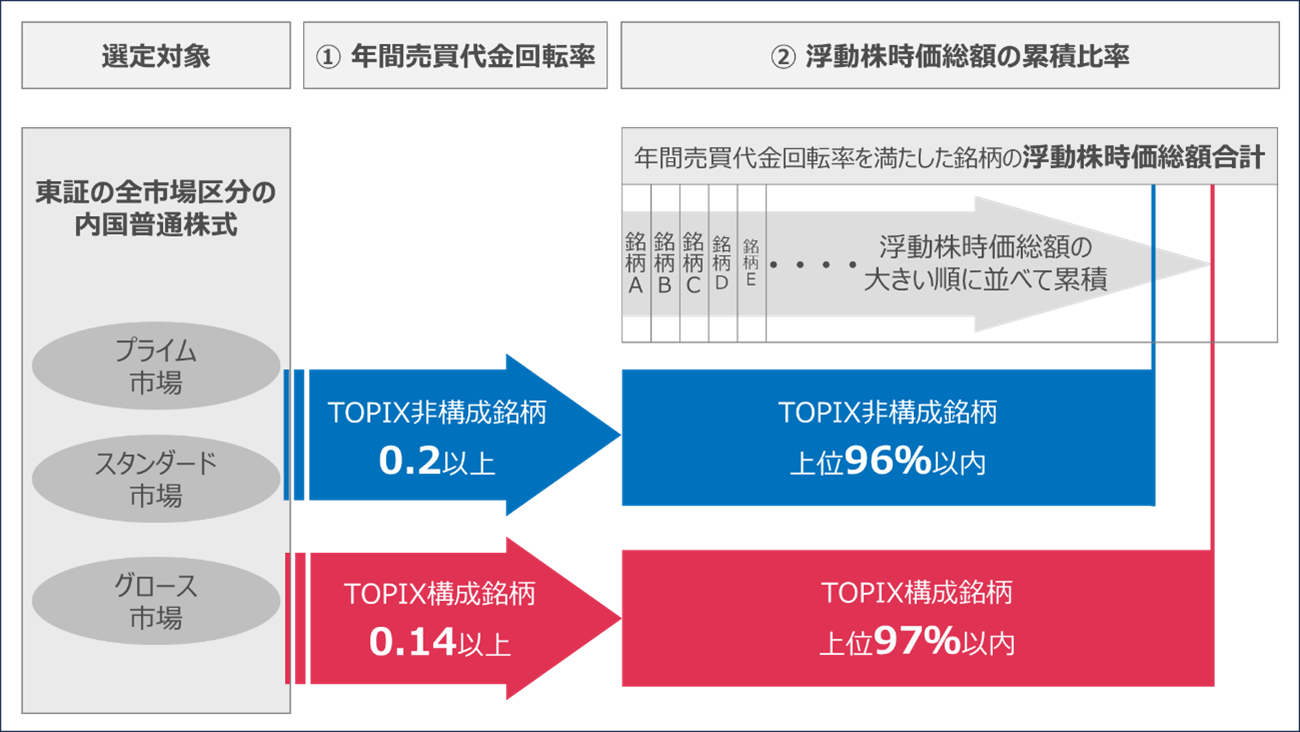

(1)対象市場:プライム市場だけでなく、スタンダード市場やグロース市場にも拡大

(2)銘柄選定:「年間売買代金回転率」及び「浮動株時価総額の累積比率」といった流動性の基準によって構成銘柄を選定

(1)対象市場について

2024年12月末時点において、TOPIXは、プライム市場銘柄1,636銘柄、スタンダード市場487銘柄、グロース市場1銘柄から構成されておりましたが、これらのうちスタンダード市場とグロース市場の銘柄は、2022年4月の市場区分再編時の旧市場第一部上場銘柄であり、現在のTOPIXは、基本的にはプライム市場のみを対象とした指数となっております。

例えば、米国では「マグニフィセント・セブン」などといわれる特定のNASDAQ銘柄が指数のパフォーマンスをけん引しております。対象市場の拡大により、TOPIXにおいてもプライム市場銘柄のみならず、スタンダード市場やグロース市場の上場銘柄の成長を指数に反映できるようになるため、TOPIX の日本株市場における広範網羅性やマーケット・ベンチマークとしての市場代表性が強化されるものと考えられます。

(2)銘柄選定について

定期入替における銘柄選定は、毎年の8月最終営業日を基準日として、「年間売買代金回転率」及び「浮動株時価総額の累積比率」の2つの流動性の基準によって行います。

「年間売買代金回転率」は、その銘柄の売買がどの程度活発に行われているかを表す指標です。詳細な計算方法は省きますが、イメージとしては、年間の売買代金額を浮動株時価総額で割ったものとなり、例えば浮動株時価総額1,000億円の銘柄の年間の売買代金が2,000億円だと2.0(2,000億円/1,000億円)になります。

この基準をクリアした銘柄が、もう一つの基準である「浮動株時価総額の累積比率」の算出対象となります。

「浮動株時価総額の累積比率」は、浮動株時価総額の大きい順に並べて累積したときに、その銘柄が上位何%に位置するかを見る基準です。この基準により、相対的に浮動株時価総額が大きい銘柄を構成銘柄として採用することになります。

いずれの基準にも「継続基準」と「追加基準」が設定されており、銘柄選定の基準日にTOPIXの構成銘柄である銘柄には「継続基準」を、非構成銘柄である銘柄には「追加基準」を適用します。

「年間売買代金回転率」については「継続基準」が0.14、「追加基準」が0.2となっており、「浮動株時価総額の累積比率」については「継続基準」が上位97%以内、「追加基準」が上位96%以内になっています。

「継続基準」には、「追加基準」よりも低い水準を設定しておりますが、これは、過度な銘柄入替があると、構成銘柄の入替にあわせた売買を行うパッシブ運用において大きな売買コストを発生させるなどの弊害があるため、そのような銘柄入替を抑制するための仕組みです。これはバッファー・ルールとも呼ばれ、国内外の主な指数においても採用されています。

初回の定期入替は、2026年10月に実施することとしておりますが、初回については、市場影響を緩和する観点から、一度に銘柄入替を実施するのではなく、継続基準を満たさなかった銘柄のウエイトを、2026年10月最終営業日から2028年7月最終営業日までの間、四半期ごとに8段階で低減するという形で徐々に銘柄入替を行います。

なお、初回の定期入替で継続基準を満たさなかった銘柄については、2027年10月に再評価を行い、この時点で定期入替の継続基準を満たす場合には、ウエイト低減を停止することとしています。これは、この期間中の企業の改善努力を反映することや、パッシブ運用ファンドにおいて非効率な売買が発生しないようにすることなどを意図したものです。

2回目の定期入替は2028年10月に実施し、その後は毎年10月に定期入替を行うことになります。

3.指数の連続性と試算結果

銘柄の選定基準の設定にあたっては、第一段階の見直しにおけるウエイト低減(流動株式時価総額100億円未満の銘柄が対象)が完了する2025年1月末と初回の定期入替によるウエイト低減が完了する2028年7月末とを比較した試算(※)を通じて、見直し前後でTOPIXの指数としての基本的な性格が変わらず、連続性が確保できていることを確認しております。

※ 本試算は、2024年8月最終営業日を基準日として実施しており、初回定期入替は、約2年後の2026年10月(2026年8月最終営業日が基準日)に実施されることから、実際の数値は、今後の株価の変動等によって試算とは異なるものとなることにご留意ください。

現状の試算では、【試算結果1】の表のとおり、2028年7月末時点のTOPIXの構成銘柄数は約1,200銘柄となる見込みとなっており、2025年1月末時点の1,700銘柄から大きく減少することになります。一方で、TOPIXの対象となる銘柄の浮動株時価総額の合計やその全体に占める割合(市場カバー率)などは、引き続き高い水準となっており、TOPIXの持つ「日本の株式市場を広範に網羅する」という特性は維持されております。

一方で、構成銘柄の1日当たり売買代金や浮動株時価総額の中央値は、現在の約2倍に増加する結果となっており、パッシブ運用がよりスムーズに行うことができるようになる効果などが期待できます。

【試算結果1 広範網羅性・流動性改善】

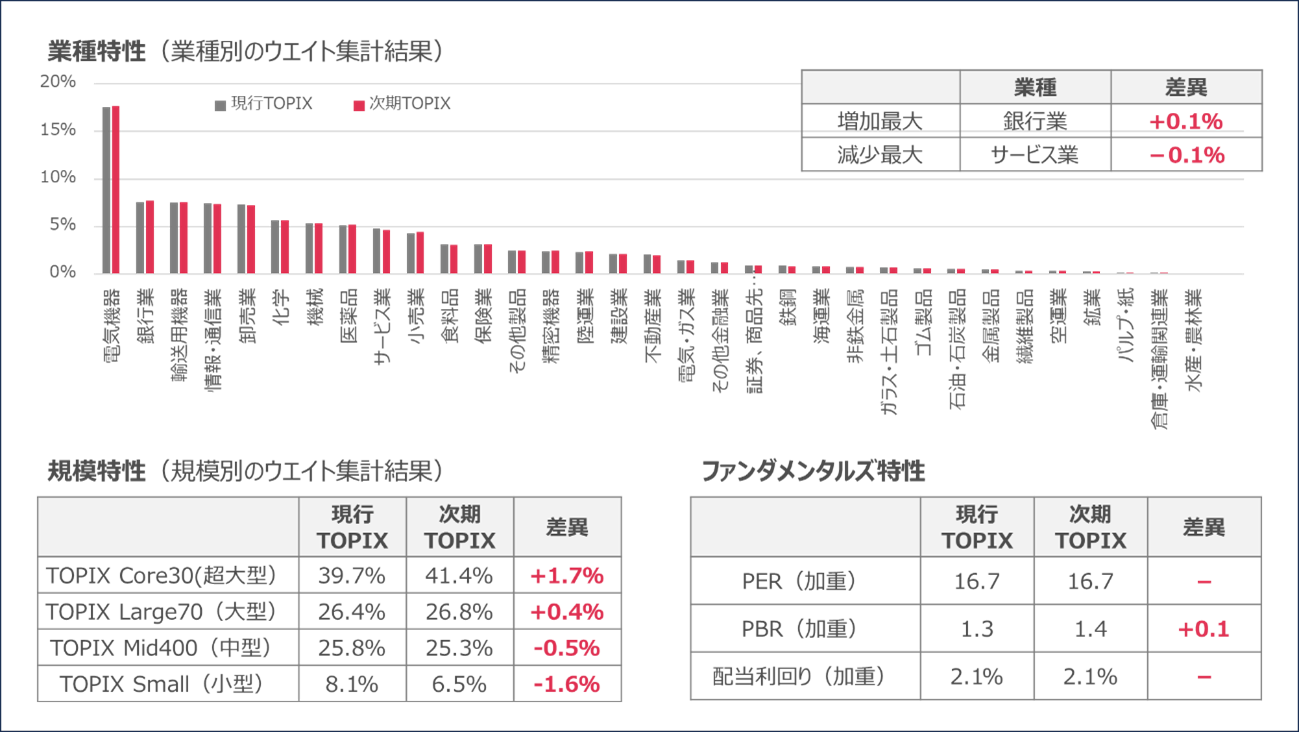

また、【試算結果2】の表のとおり、業種やファンダメンタルズ(PER、PBR、配当利回りなど)の分布などの指数特性もほとんど変化しておらず、TOPIXの指数としての連続性は確保されていると考えられます。

【試算結果2 指数特性】

4.第二段の見直しに対するご意見

2024年3月現在のTOPIXのパッシブ運用(年金運用、ETF及び投資信託)による連動資産は、110兆円程度と推計されており、たとえ、今回のTOPIXの見直しによる影響が1%程度だったとしても、その調整のためには1兆円以上の売買が発生することになります。

こうしたTOPIXの巨額の連動資産や幅広い利用を踏まえ、市場影響を緩和する観点から、第一段階及び第二段階のいずれの見直しも新ルールの周知や移行には時間をかけ、且つ、移行は段階的に行うなど、丁寧に進めていくこととしております。

第二段階の見直し案ついて意見募集を行った指数コンサルテーションにおいても、「流動性の基準による銘柄選定型の指数への移行は、パッシブ運用者やインデックス投資家の運用コストの低減につながる。」との意見が多数寄せられており、第二段階の見直しは、TOPIXを利用する投資家全般の利益に資するものと考えられます。

また、かつてのTOPIXのように旧市場第一部銘柄であれば無条件で構成銘柄となるわけではないため、流動性基準による定期入替が企業価値向上を促す一種の規律として働くといった期待感も示されているところです。

※ 指数コンサルテーションに寄せられた意見につきましてはこちらをご覧ください。

※ 2025年1月末に適用された見直し後のルールの詳細については算出要領をご覧ください。

5.おわりに

これまでの記事ではTOPIXについてご紹介しましたが、JPX総研では、TOPIXの構成銘柄を規模、バリュー(割安)・グロース(成長)などのスタイル、業種で区分したサブインデックスの算出も行っております。

次回以降の記事では、TOPIXのサブインデックスについてご紹介したいと思いますので、ご期待ください。

※ TOPIX等の動きに連動する運用成果をめざして運用されるETF(上場投資信託)は、現在9銘柄、東証市場に上場しております。ご興味のある方はこちらもご参照ください。(各ETFの名称をクリックしていただくと、東証マネ部!の銘柄詳細ページが表示されます。)

| コード | 名称 |

| 1305 | ダイワ上場投信-トピックス |

| 1306 | NEXT FUNDS TOPIX連動型上場投資信託 |

| 1308 | 上場インデックスファンドTOPIX |

| 1348 | MAXIS トピックス上場投信 |

| 1473 | One ETF トピックス |

| 1475 | iシェアーズ・コア TOPIX ETF |

| 2524 | NZAM 上場投信 TOPIX |

| 2557 | SMDAM トピックス上場投信 |

| 2625 | iFreeETF TOPIX(年4回決算型) |