TOPIXに詳しくなる(3)

【JPX総研】TOPIXの歴史を振り返る

- TAGS.

本連載では、JPX総研が算出するTOPIX(東証株価指数、TOkyo Stock Price IndeX)について、詳しくご紹介してまいります。

前回までの記事では、TOPIXの算出方法や投資対象としてのTOPIXの背後にある投資理論についてご紹介しました。

第3回となる今回は、TOPIXのこれまでの歴史を振り返ります。

1.TOPIX誕生

現存する主要指数で最古のものは「ダウ・ジョーンズ工業株平均」(NYダウ)で、1896年から算出されております。当初12銘柄の指数でしたが、1928年から30銘柄の指数となり、現在に至っています。

日本では、NYダウと同じ株価平均型の指数として、東京証券取引所(東証)が1950年から225銘柄を対象とする東証平均株価(※)の算出を始めました。

※ 現在は、日本経済新聞社に承継され、「日経平均株価」として算出されています。

その後、コンピュータなど機械化の進展により計算速度が向上すると、多くの銘柄を時価総額加重で計算する株価指数が算出されるようになりました。その代表のS&P500は、1957年に現在の形での算出が始まっています。

東証平均株価は、東証が算出する指数の中でも代表的なものでしたが、やがて、「値の動きやすい品薄株や値がさ株の影響が大きく、株式市場全体の動きを反映しにくい。」、「対象となる銘柄が限定されており、おのずと銘柄の入替えにも限度があるため、産業構造の急速な変化に対応できていない。」などといった課題が指摘されるようになりました。

そこで、こうした課題を克服するため、日本においても、株式市場全体の動向をより的確に反映する株価指数として、東証市場第一部の全上場銘柄を対象とする「時価総額加重方式」のTOPIXが1969年に誕生しました。

2.浮動株時価総額加重型への移行

算出開始以降、TOPIXは、日本株の市場の動向(市場平均)を示す指標として利用され、内閣府が発表する景気動向指数(先行系列)の1つにも採用されるなど、日本の経済動向を示す統計指標としての役割を担ってきました。また、市場平均を示す特性から投資の成果を評価するものさし(ベンチマーク)としても利用され、更には「投資対象」としての役割も徐々に拡大していくこととなります。

具体的には、1988年9月にTOPIXを対象とする先物取引が東証に上場し、翌年にはオプション取引も上場するなど、デリバティブ取引の取引対象としての利用が始まりました。

そして2000年代に入ると、年金運用や投資信託に加え、ETF(上場投資信託)の上場制度も整備されたことで、TOPIXに連動する投資成果を目指すパッシブ運用やインデックス投資での利用が拡大していきました。

TOPIXに連動するパッシブ運用では、運用者は、TOPIXと同じか、それに近い構成比率(ウエイト)で各銘柄を保有することが一般的です。一方で、当初のTOPIXは、株価に上場株式数を乗じた上場時価総額を基に算出されていたため、例えば、創業者が保有する株式など、実際にはマーケットに出てこないと思われる株式(固定株)の割合が高い銘柄については、過度な需給のアンバランスが生じやすくなります。

この問題を解消するため、TOPIXの計算に用いる株式数に実際にマーケットに出てくる可能性があるかどうかという観点が導入されることとなりました。

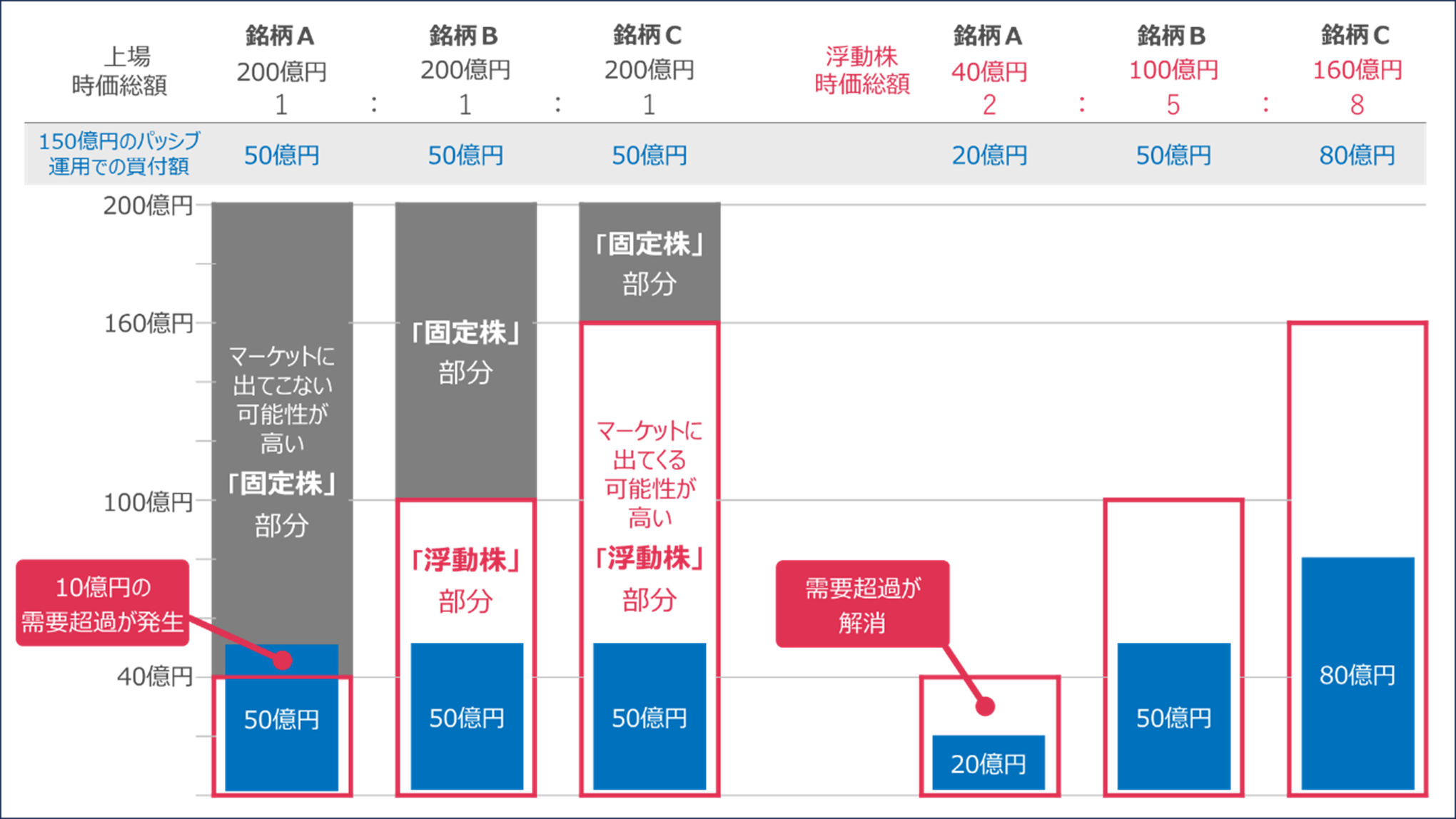

この点について、単純化して説明するため、TOPIXの構成銘柄が銘柄A、銘柄B及び銘柄Cの3銘柄であると仮定します。

このケースでは、下図のとおり、3銘柄の上場時価総額(株価×上場株式数)は、どれも200億円で同じですが、実際にマーケットに出てくる可能性が高い株式(浮動株)をベースとした浮動株時価総額(株価×浮動株式数)は、銘柄A:40億円、銘柄B:100億円、銘柄C:160億円となっております。

【浮動株時価総額加重型への移行による需給バランスの改善効果】

ここで、150億円のパッシブ運用を想定すると、TOPIXが上場時価総額を基に算出されている場合、銘柄A、銘柄B及び銘柄Cの上場時価総額はそれぞれ200億円と等しいため、ウエイトは1:1:1となり、50億円ずつの買付けが行われます。

この場合、銘柄Aでは、実際に取引できる可能性が高いのは40億円しかないのに50億円の買付けが行われることとなりますので、10億円(50億円-40億円)の超過需要(需給のゆがみ)が生じてしまうことになります。

一方で、TOPIXがマーケットに出てくる可能性が高い浮動株時価総額を基に算出されている場合、銘柄A、銘柄B及び銘柄Cのウエイトは2:5:8となり、銘柄A:20億円、銘柄B:50億円、銘柄C:80億円の買付けがそれぞれ行われます。

この場合、銘柄Aへの買付けは、実際に取引ができる40億円の範囲内となり、超過需要が解消されることになります。

このように、TOPIXの算出に、実際のマーケットでの流動性を考慮した浮動株時価総額を用いることは、個別銘柄の需給バランスを改善する効果を持ちます。

パッシブ運用のさらなる拡大が見込まれる中、個別銘柄の需給バランスの悪化によって、株価形成に影響が生じるとともに、パッシブ運用の効率性が低下する懸念も生じてきました。

こうした懸念への対応として、市場関係者の要望も踏まえ、TOPIXは、上場株式数に基づく上場時価総額加重型から、浮動株式数に基づく浮動株時価総額加重型へと、2005年から2006年にかけて段階的に移行することになりました。

なお、当時、海外の主要株価指数においても、浮動株時価総額加重型への移行が進んでおり、この対応は、こうした潮流を捉えたものでもありました。

3.おわりに

今回の記事では、TOPIXの誕生や浮動株時価総額加重型への移行についてご紹介しました。

TOPIXは、浮動株時価総額加重型への移行により、投資対象としての機能性が強化されたことで利用が拡大し、その規模は100兆円を超えるまでになりましたが、現在、大きな転換点を迎えております。

次回の記事では、今回の続編として、2022年4月の東京証券取引所の市場区分の再編を契機とするTOPIXの見直しについて詳しくご紹介しますのでご期待ください。

※ TOPIX等の動きに連動する運用成果をめざして運用されるETF(上場投資信託)は、現在9銘柄、東証市場に上場しております。ご興味のある方はこちらもご参照ください。(名称をクリックしていただくと、東証マネ部!の銘柄詳細ページが表示されます。)

| コード | 名称 |

| 1305 | ダイワ上場投信-トピックス |

| 1306 | NEXT FUNDS TOPIX連動型上場投資信託 |

| 1308 | 上場インデックスファンドTOPIX |

| 1348 | MAXIS トピックス上場投信 |

| 1473 | One ETF トピックス |

| 1475 | iシェアーズ・コア TOPIX ETF |

| 2524 | NZAM 上場投信 TOPIX |

| 2557 | SMDAM トピックス上場投信 |

| 2625 | iFreeETF TOPIX(年4回決算型) |