経済の基礎、「金利」を攻略しよう

日経記事で学ぶ~幸福寿命を延ばす投資術7

提供元:日本経済新聞社

実質・名目の違いも経済記事で頻出

ふー、これだけの記事を解説するのにたいへんな労力でしたね。お疲れ様です。

ことばは難しいので苦労しますが、幸いなことに金利の記事は定型スタイルが大半です。専門用語や仕組みをいったん理解さえしてしまえばあとは毎回、同じような内容を伝えていますから楽ですよ(笑)

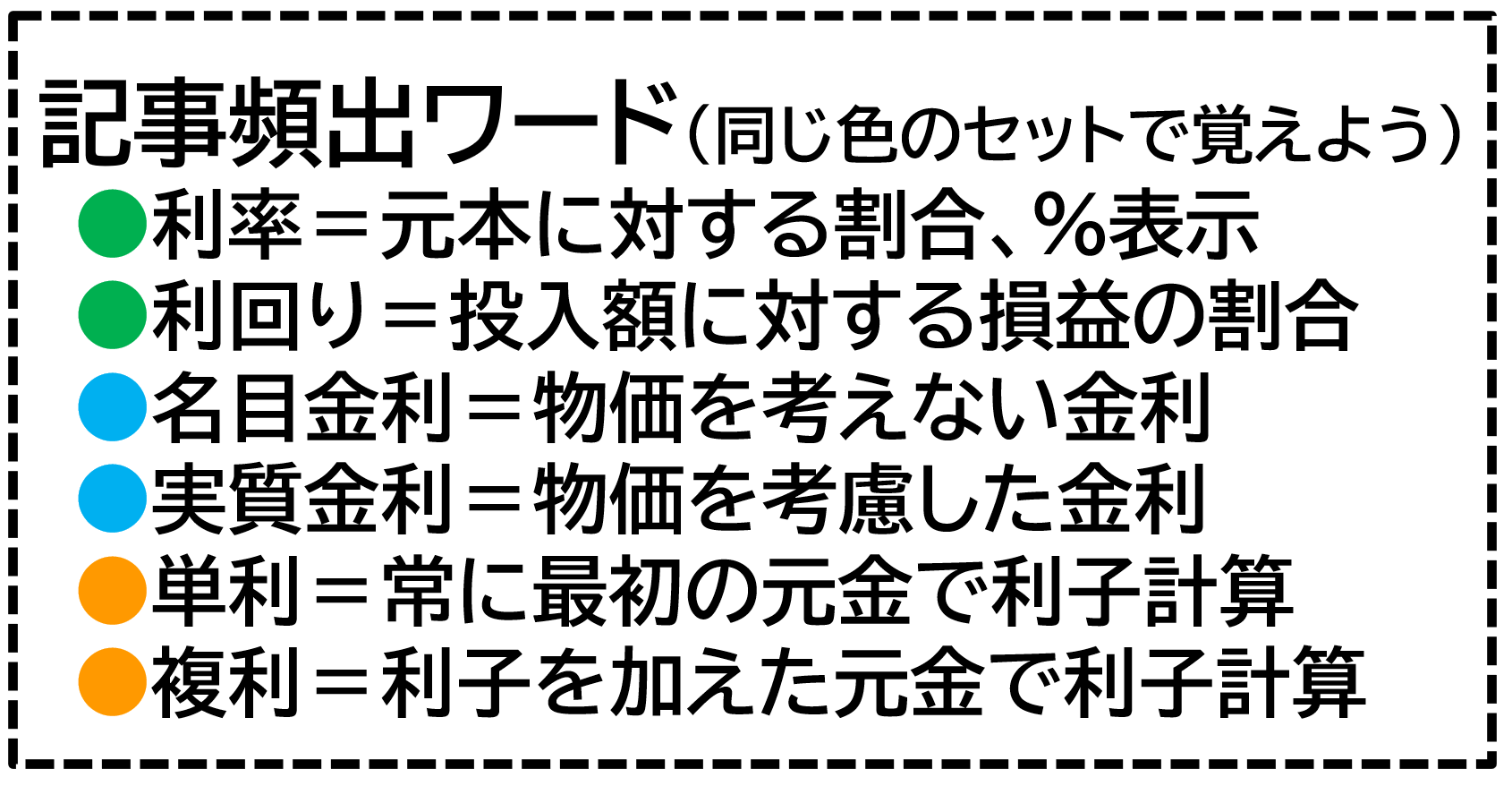

頻出用語をもう少し敷衍しておきましょう。利率と利回りの違いはおわかりいただけたかと思いますが、今度は名目金利と実質金利です。日常生活で名目と実質の使い分けなどほとんどしませんので、新社会人や若いビジネスマンは最初読みにくく感じるでしょう。ただ、GDPなど他の経済指標でもよく使うのでマスターは必須です。

名目とは数値結果そのまま、実質は物価動向を差し引いた値を示します。たとえば、預貯金金利を1%とします。100万円預けると1万円お金が増える、というふうにここでは理解します。この1%が名目金利です。

一方、物価が3%上昇するなら100万円の商品は1年後に103万円に値上がりします。預貯金に預けておくとこの商品は1年後に2万円分(2%分)不足して買えなくなります。つまり、物価の動きを勘案した本当の金利、実質金利はプラスではなくマイナスなのです。

金利-物価=実質金利です。この例ではマイナス2%。先ほど金利=お金の借り賃・利用料と説明しましたが、言い換えればお金の価値でもあります。お金の価値がマイナス2%というのは年々価値が減っていることを意味します。米国ですと2025年3月現在、長期金利が4%台半ば、物価上昇が2%台半ばなので差し引き実質金利はプラス2%前後です。

最後に単利と複利があります。資産運用で不可欠な考え方ですが、説明は別の機会に譲りましょう。

金利が動くと資産形成はもちろん企業活動から生活・家計まで広範囲に影響が広がります。日本の金利が上がると、円安・ドル高の修正が進みやすくなります。「オール・カントリー(オルカン)」投資で高いリターンを得てきた投資家は要注意。分散投資も意識しないといけません。ローンは繰上げ返済や、変動型から固定型への組み直しが有効になるかもしれません。予定利率が上がるなら税制適格特約の年金型保険の魅力も復活するでしょう。と、こんな具合に金利の変化を身近な生活経済に重ねると退屈で難解な金利の記事が面白くなってくるはずです。

言われてみればたしかに……本コーナーではマネーに関する気づきや新しい常識を解説していきます。拙著(下記リンク)を副教材として併読していただけると高いリテラシーが身につきます。今回のテーマに掲げた金利と投資についてもわかりやすく解説しています。本ブログの参考になる日経電子版記事を紹介しておきます。

【参考記事】

マーケットの深読み・老後の先読み(日経電子版 2025年3月5日)

住宅ローン、日銀利上げの影響は 「5年ルール」で試算(日経電子版 2025年2月1日)

関連リンク