投資信託のトレンドが分かる!

2025年5月 投資信託の資金フロー

提供元:三菱アセット・ブレインズ

- TAGS.

投資信託は個人の資産形成における中心的な金融商品として多くの人が利用している。投資信託の資金流出入などの動向は、資産形成を考えるうえで重要な情報だろう。

そこで、毎年1000ファンド以上の投資信託を評価・分析する三菱アセット・ブレインズより、以下で2025年5月における投信市場の動向(注)についてご紹介する。

(注)ETF、DC専用、SMA専用、公社債投信等を除いた公募投信

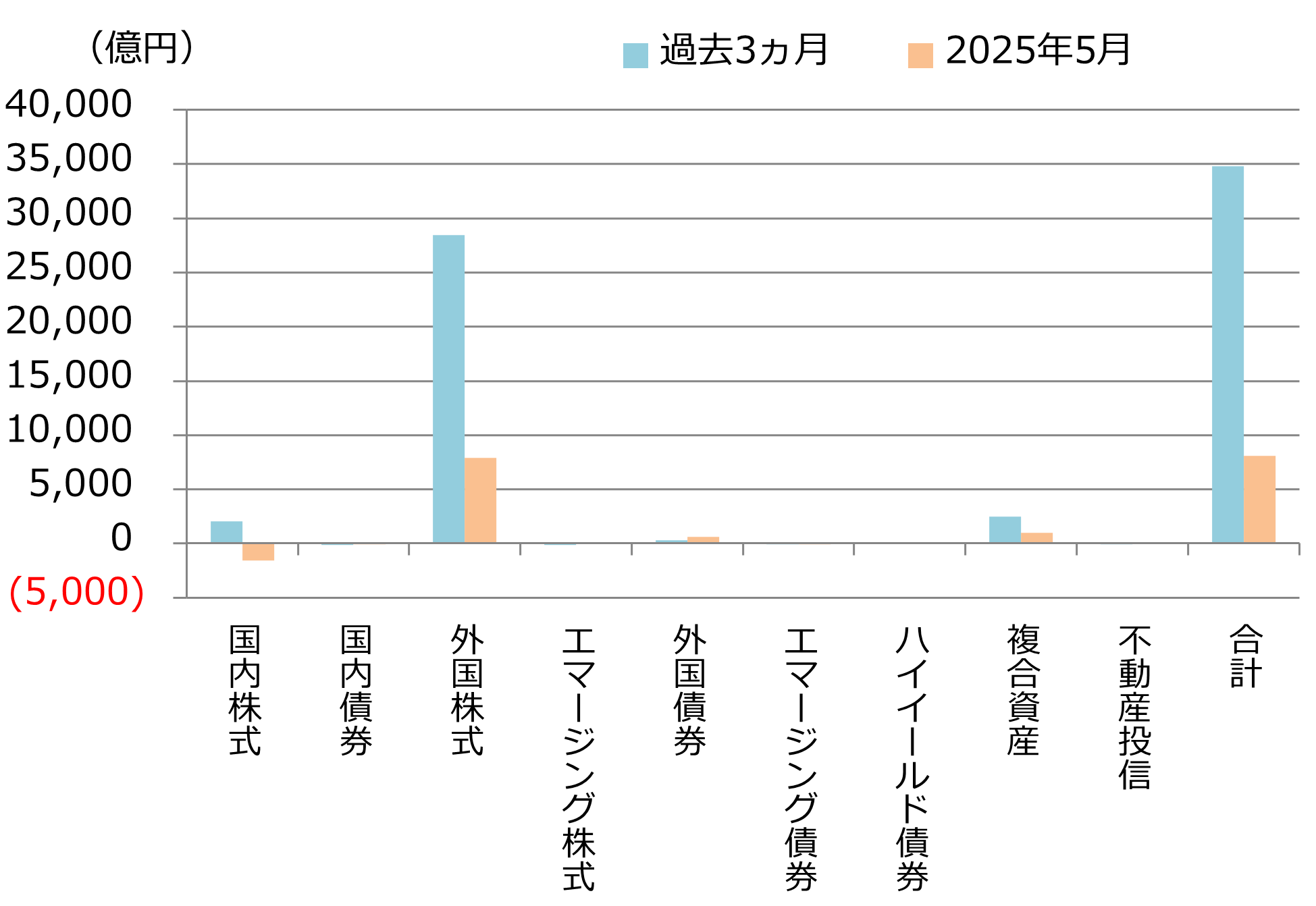

1.投信市場における資金の流出入動向

「国内株式型を中心に純流入額が4,000億円程度減少」

資金流出入額は約8,100億円の流入超と、前月(約1兆2,230億円の流入超)と比べ流入額は減少した。流出入額は2024年12月以来、5ヵ月ぶりに1兆円を下回り、資金流入額が最大となった2025年1月(2兆160億円の流入超)と比べて半分以下の水準となった。

資産別の資金流入では、流入額の大きい順に、「外国株式型」(約7,930億円)、「複合資産型」(約970億円)となった。外国株式型の流入額は前月比で約1,210億円減少した。

資産別の資金流出では、流出額の大きい順に、「国内株式型」(▲約1,580億円)、「国内債券型」(▲約70億円)、「エマージング債券型」(▲約30億円)となった。国内株式型は、流出入額が前月比で約3,740億円減少し、4ヵ月連続の流入超から一転して流出超となった。

株式市場の動向を見ると、当月末にはS&P500種指数や日経平均株価は、3月から4月にかけて発生した市場急落前の水準を概ね回復した。国内株式型は従来から市場の下落局面では資金が流入し、回復局面では利益確定売りに押された流出超となる傾向があり、当月もこれまでと同様の傾向が見られた。外国株式型については、株式市場が好調かつ円安が進行した2025年1月に資金が多く流入したが、足許の市場回復に伴い含み損が減少したタイミングで戻り売りが発生した可能性がある。

個別ファンドでは、「eMAXIS Slim全世界株式(オール・カントリー)」(三菱UFJ)(約1,610億円)が1位となった。2位は「eMAXIS Slim米国株式(S&P500)」(三菱UFJ)(約1,420億円)、次いで3位には「インベスコ世界厳選株式オープン(ヘッジなし・毎月決算型)」(インベスコ)(約1,030億円)がランクインした。上位3ファンドの顔ぶれは変わらなかったが、「eMAXIS Slim」シリーズの2本はいずれも流出入額が減少した。

主要資産の資金流出入動向(過去3ヵ月と直近月)

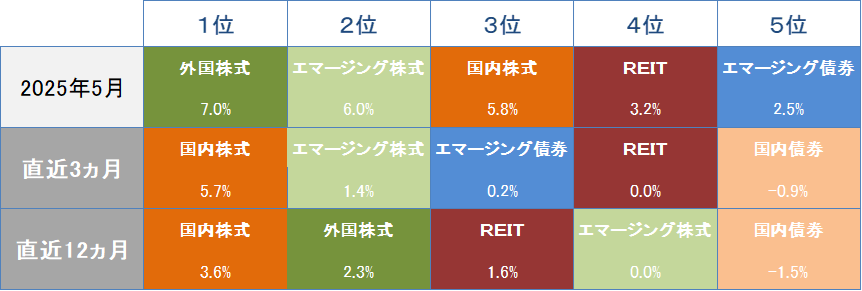

2.投信市場のパフォーマンス動向

「国内外の株式を中心に幅広い資産クラスが上昇」

5月の金融市場は、国内外の株式を中心に幅広い資産クラスが上昇した。特に、米中間の貿易摩擦への懸念が和らいだことを背景に、円ベースの外国株式は約7%の上昇となった。

株式市場は、外国株式、国内株式ともに上昇した。

5月の米国株式は、月上旬は米英間の関税交渉で初合意に至ったことや、米中が関税引き下げで合意したことなどを受け、上昇した。月中旬は米大手格付機関による米国債の格下げを受けて米国金利が上昇したことが重荷となり、株式は下落した。月下旬は米トランプ大統領によるEUに対する追加関税発動が延期されたことが好感され、再び上昇に転じた。

欧州株式は、月前半は欧州主要企業の好調な決算や米英関税交渉の進展、米中間での関税引き下げ合意を受け、上昇した。月後半は米トランプ大統領が対EUの追加関税発動を示唆したことで下落したが、その後、発動が延期されたことから再び上昇した。

国内株式は、月上旬は米英間の関税交渉で初合意に至ったことや、米中間で関税引き下げに合意したことから、投資家のリスク選好姿勢が強まり、株価は上昇した。月中旬は日米財務相会談を前に、米国から円安是正を求められるとの観測が広がったことで円高・ドル安が進行したほか、1~3月期の国内総生産(GDP)が4四半期ぶりのマイナス成長となったことから、株式は下落した。月下旬は、米トランプ大統領がEUに対する追加関税発動を延期したことや、大手半導体企業の決算を好感した米国株式の上昇につられ、国内株式も再度上昇に転じた。

債券市場は、米国金利、国内金利ともに上昇した。米国10年国債利回りは、月前半は堅調な経済指標の発表に加え、米中間での関税引き下げ合意を受けて経済見通しへの安心感が広がり、金利は上昇した。月後半は米生産者物価指数(PPI)をはじめとした経済指標の下振れを受け、利下げ観測が高まったことなどから、金利は上昇幅を縮めた。

日本10年国債利回りは、月前半は米英間の関税交渉で初合意に至ったことや、米中間で関税引き下げに合意したことから、国内経済への過度な懸念が後退し、金利は上昇した。月後半は6月に財務省が債券市場参加者を集めた特別会合を開くとの報道を受け、債券市場の需給引き締まりが意識され、金利は上昇幅を縮めた。

為替市場は、米ドル・円、ユーロ・円ともに円安が進行した。

米ドル・円は、月前半は日銀の金融政策決定会合を受けて追加利上げ観測が後退したことや、米中間で関税引き下げに合意したことから、円安・ドル高が進行した。月後半は米生産者物価指数(PPI)をはじめとした米経済指標の下振れたことにより米国金利が低下し、円高・ドル安が進行したが、月間では円安・ドル高となった。

ユーロ・円は、月前半は米中間での関税引き下げ合意を背景に、投資家のリスク回避姿勢が後退し、円安・ユーロ高が進行した。月後半は米国とロシアによるウクライナ停戦協議に進展が見られなかったことなどから、円高・ユーロ安が進行したが、月間では円安・ユーロ高となった。

これらを背景に、当月は国内債券を除くすべての資産カテゴリーでプラスリターンとなった。特に、外国株式は約7%、国内株式とエマージング株式も約6%と、他資産に比べて大幅な上昇となった。

パフォーマンス上位5資産のランキングと実績

関連リンク