投資信託のトレンドが分かる!

2025年6月 投資信託の資金フロー

提供元:三菱アセット・ブレインズ

- TAGS.

投資信託は個人の資産形成における中心的な金融商品として多くの人が利用している。投資信託の資金流出入などの動向は、資産形成を考えるうえで重要な情報だろう。

そこで、毎年1000ファンド以上の投資信託を評価・分析する三菱アセット・ブレインズより、以下で2025年6月における投信市場の動向(注)についてご紹介する。

(注)ETF、DC専用、SMA専用、公社債投信等を除いた公募投信

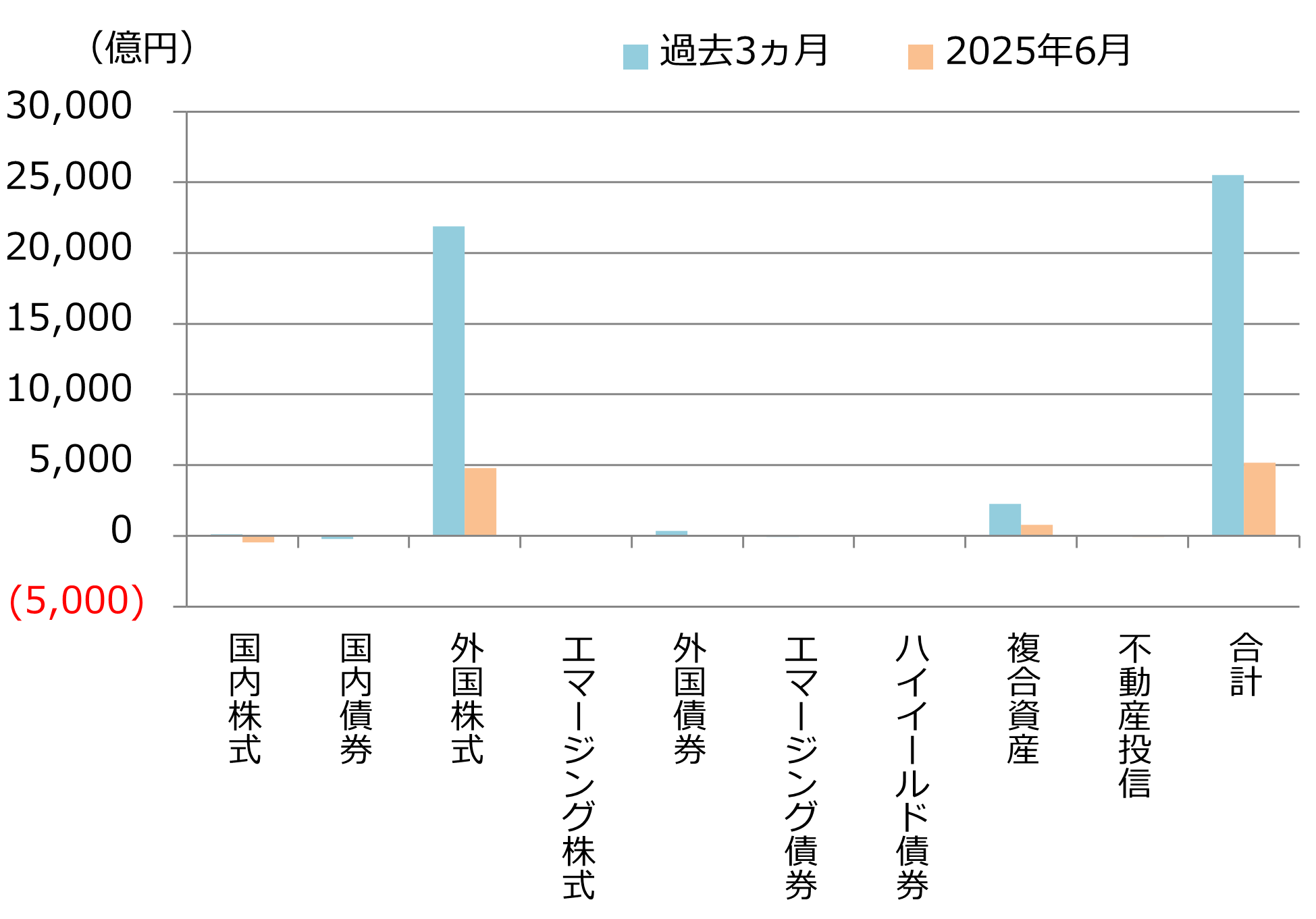

1.投信市場における資金の流出入動向

「資金流入額は5ヵ月連続で減少」

資金流出入額は約5,200億円の流入超と、前月(約8,100億円の流入超)と比べ流入額は減少した。なお、流入額の減少は5ヵ月連続となっている。

資産別の資金流入では、流入額の大きい順に、「外国株式型」(約4,810億円)、「複合資産型」(約800億円)となった。外国株式型の流入額は前月比で約3,100億円の大幅な減少となった。

資産別の資金流出では、流出額の大きい順に、「国内株式型」(▲約460億円)、「不動産投信型」(▲約100億円)となった。国内株式型は2ヵ月連続で流出超となった。

個別ファンドの資金流入では、新規設定ファンドである「(早期償還条項付)野村ハイベータ日本株2506」(野村)(約1,520億円)が1位となった。2位は「eMAXIS Slim全世界株式(オール・カントリー)」(三菱UFJ)(約1,450億円)、3位は「インベスコ世界厳選株式オープン(ヘッジなし・毎月決算型)」(インベスコ)(約1,120億円)がランクインした。前月2位だった「eMAXIS Slim米国株式(S&P500)」(三菱UFJ)(約1,030億円)は流入額が減少(前月は約1,420億円の流入超)し、ランキングでは4位に後退している。

流入額上位ファンドを見ると、米国株式を主要投資対象とするファンドが、パッシブ・アクティブを問わず順位を下げている。直近では上位常連であった「アライアンスB・米国成長株投信」や「iFreeNEXT FANG+インデックス」も上位10ファンドから外れている。

米国株式ファンドが順位を落としている一方で、株式市場の動向を見ると、当月末にはS&P500種指数が過去最高値を更新するなど、総じて堅調に推移した。前月同様、株価回復に伴う戻り売りや短期志向の投資家による利益確定売りが流出要因となったと推察される。

主要資産の資金流出入動向(過去3ヵ月と直近月)

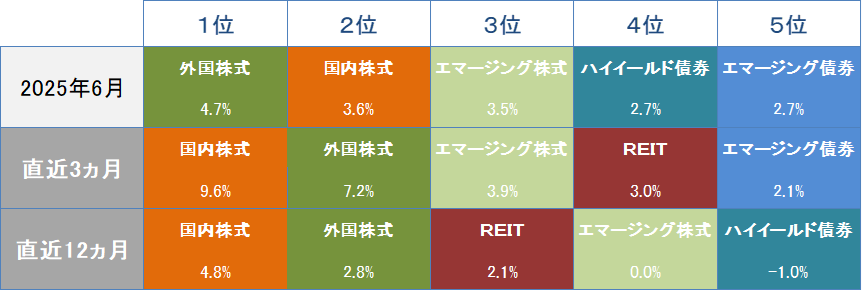

2.投信市場のパフォーマンス動向

「すべて主要資産カテゴリーが上昇」

6月の金融市場は、すべての主要資産カテゴリーが上昇した。国内株式では日経平均株価が約5ヵ月ぶりに4万円台を回復し、外国株式では米国のS&P500指数が最高値を更新するなど、株式市場は特に好調だった。

株式市場は、外国株式、国内株式ともに上昇した。

6月の米国株式は、月上旬は市場予想を上回る雇用統計が好感されたことや、米中関税交渉の進展期待から上昇した。月中旬は中東情勢の悪化を受けてリスク回避姿勢が強まり、下落した。月下旬は中東での停戦合意により地政学リスクが後退したことや、米大手半導体企業の好決算を受け、再び上昇に転じた。

欧州株式は、月上旬は欧州中央銀行(ECB)総裁が利下げ停止を示唆したことが嫌気され、下落した。月中旬は中東情勢の悪化を受けてリスク回避姿勢が強まり、下落幅を拡大した。月下旬は中東での停戦合意を受けリスク回避姿勢が和らぎ、株価は下落幅を縮めた。

国内株式は、月上旬は米国金利の上昇による円安・ドル高の進行や、米中関税交渉の結果を受けた中国によるレアアース輸出規制の緩和期待の高まりから、上昇した。月中旬はイスラエルとイランの軍事衝突により中東の地政学リスクの高まりが意識され、一時的に下落したものの、為替市場での円安・ドル高の進行が支えとなり、株価は再び上昇に転じた。月下旬は、米トランプ大統領がイスラエル・イラン間での停戦合意を発表し、中東情勢の警戒感が和らいだことや、米半導体大手企業の好決算を背景に、日本市場でも半導体関連銘柄に買いが集まり、株価は大幅に上昇し、日経平均株価は一時4万円台を回復した。

債券市場は、米国金利、国内金利ともに低下した。

米国10年国債利回りは、月上旬は米雇用統計が市場予想を上回り、上昇した。月中旬は米消費者物価指数(CPI)が市場予想を下回ったことや、中東情勢の悪化を受け、金利は低下に転じた。月下旬は中東での停戦合意による原油価格の下落がインフレ懸念を和らげ、金利は一段と低下した。

日本10年国債利回りは、月上旬は財務省が超長期国債の発行額を減額するとの見方から、低下した。月中旬は日銀が金融政策決定会合にて国債買い入れの削減ペースを緩和する方針を示し、金利は低下した。月下旬は参院選後の給付金支給や減税による財政拡張が意識され、低下幅を縮めた。

為替市場は、米ドル・円は横ばい、ユーロ・円は円安が進行した。

米ドル・円は、月上旬は米雇用統計が市場予想を上回り、米国金利が上昇したことを受けて、円安が進行した。月中旬は中東情勢の悪化により「有事のドル買い」需要が高まり、一段と円安が進行した。月下旬は米国での利下げ観測が強まったことから円高が進行し、月間では横ばいとなった。

ユーロ・円は、月間を通して円安・ユーロ高が進行した。月前半はECB総裁による利下げ停止の示唆を背景にユーロ高が進行した。月後半は、ドイツの財政拡張による景気回復期待から、同国の長期金利が上昇したことなどを背景に、一段とユーロ高が進行した。

これらを背景に、当月はすべての主要資産カテゴリーでプラスリターンとなった。前月と同様に、外国株式と国内株式、エマージング株式がパフォーマンス上位を占めるなど、投資家のリスク選好が強まっている。

パフォーマンス上位5資産のランキングと実績

関連リンク