ビットコインと金はポートフォリオ内で共存可能か?

提供元:ステート・ストリート・インベストメント・マネジメント

金とビットコインは機能が異なるため、分散投資ポートフォリオ内で共存可能です。

金は歴史的に見て特定のディフェンシブ特性を示しており、市場環境の悪化に対するヘッジを提供し、価値貯蔵手段の役目を果たしてきました。一方、ビットコインは、新たなリターンの源泉となる可能性はありますが、ポートフォリオ全体のリスク上昇につながるという代償を伴います。

いずれの原資産もフィアット通貨の代替資産(“alt-fiat”)に対する需要の恩恵を受けると思われます。両資産を組み合わせれば、左のテール(金)と右のテール(ビットコイン)に対するヘッジの分散効果が期待できます。

対照的な相関性

米国のニクソン大統領が1971年に金本位制を事実上終了させ 1、金と米ドルの自由市場を創設して以来、金が、株式または債券と構造的な長期相関関係を示したことはほとんどありません。静的相関は、対S&P500指数で約0.01、対ブルームバーグ米国総合債券指数で約0.10となっています 2。過去10年間の相関性を比較しても、金の相関性の低さは維持されていることが分かります。

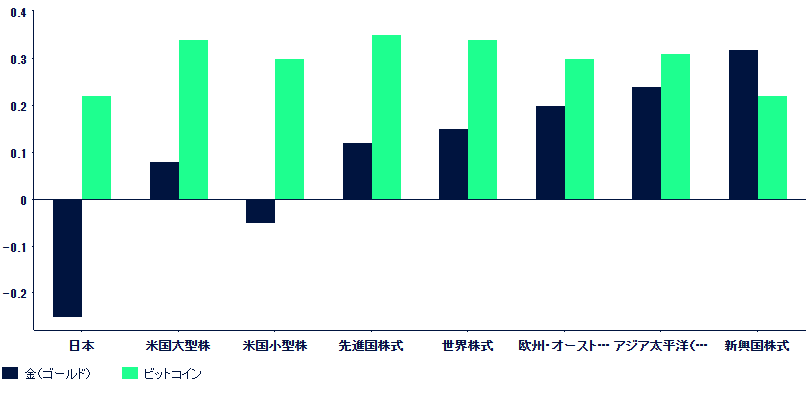

金の相関係数は、対MSCIジャパン指数の-0.25から対新興国市場の0.32までで、他のさまざまな株式指数との相関性も総じて低水準となっています 3。これに対して、ビットコインの相関性は全体的に高く、相関係数のレンジは対MSCIジャパン指数の0.22から対先進国株式の0.35までで、米国大型株とグローバル株式の相関係数も同様に高水準となっています 4。

図表1:ビットコインおよび金と世界のさまざまな株式との相関性

相関係数は2つの変数の間の線形関係の強さと方向性を示す指標です。1つの変数の平均値からの偏差が別の変数の平均値からの偏差と関係する度合を測定するもので、ゼロは相関性がなく、1は完全な相関関係にあることを示します。使用指数:日本:MSCIジャパン指数、米国大型株:S&P500指数、米国小型株:ラッセル2000指数、先進国:MSCIワールド指数、グローバル:MSCIオール・カントリー・ワールド指数、欧州・オーストラリア・極東アジア(EAFE):MSCI EAFE指数、アジア太平洋(除く日本):MSCIパシフィック(除く日本)指数、新興国市場:MSCI新興国市場CAD指数。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

危機時のパフォーマンス:金の底堅さ vs. ビットコインのボラティリティ

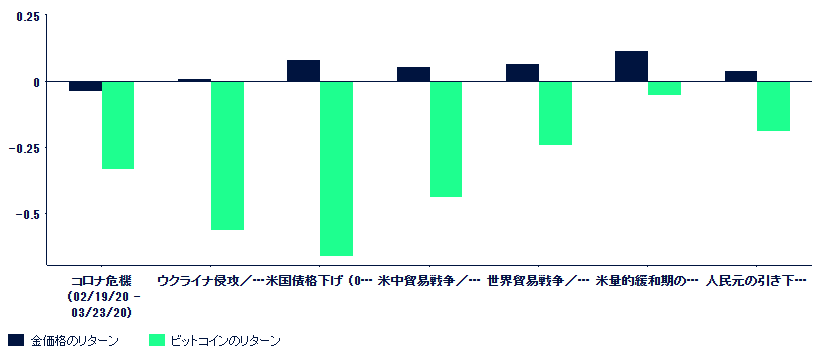

金融資産との低相関性以外に、金は歴史的に見て株式市場の急落に対して安定したプロテクションも提供してきました。図表2に詳しく示したように、ビットコイン誕生後に、S&P500指数のピークから底までのドローダウンが12%を超えた期間に、金は平均+4.7%のリターンを上げましたが、ビットコインのリターンは約-35.3%と大幅なマイナスとなりました 5。

また金は7回の下落局面のうち6回でプラス・リターンを記録しており、最もパフォーマンスが悪かったコロナ禍最盛期の急落局面でも約-3.6%と、マイナス幅は比較的小さく抑えられました 6。一方、ビットコインは7回の局面のいずれにおいてもプラス・リターンをつけることが出来ず、最大ドローダウンは2011年の米国の信用格下げ期で、約-66%でした 7。

ビットコイン誕生前の大幅な調整局面をみると、金の力強いパフォーマンスは、システマティックな市場ショックに対して同様のプロテクションを提供していることを示しています。現在、ボラティリティ指数は株式(VIX)、債券(MOVE)ともに過去12カ月間の最低水準近くにあり8 、現在のマクロ環境下でこれらの水準が持続する公算は小さいと当社はみています。「2025年 年央金市場見通し」で指摘したように、金はボラティリティ市場が抑制されているときにタイムリーにボラティリティ・ヘッジおよびオーバーレイ・ヘッジの役目を果たします。

図表2:主な相場下落局面におけるビットコインと金のリターン

ボラティリティ: ビットコインの潜在的リターンの代償

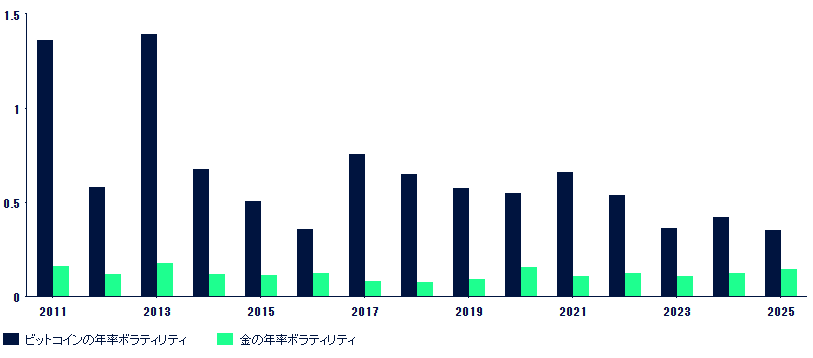

ビットコインのリターンは誕生以来これまで一貫性を欠いていますが、それでもビットコインを投資ポートフォリオに組み入れる最大のメリットはそのリターンです。以下の図表がその理由を示しています。ビットコインのボラティリティは、ここ数年で正常化し始めたものの、一貫して株式や金の数倍で推移しています。

この高水準のボラティリティは、極めて大幅な利益を生み出す可能性がありますが、同時に、このようにボラティリティが高い故に、ビットコインは多くの投資家にとって組み入れ難い資産となっています。金はポートフォリオに極めて高い安定性を提供してきました。そして、たとえ小幅なアロケーションでも、ビットコインの潜在的リターン余地を残しつつ、ポートフォリオ・リスクを相殺できます。

図表3:ビットコインと金の年率換算ボラティリティ

結論

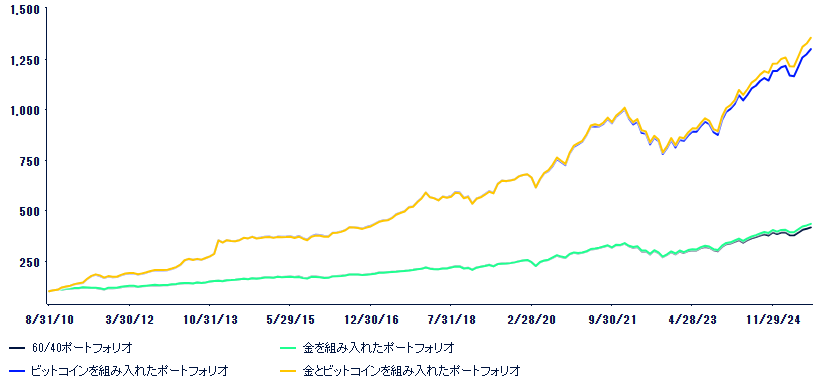

図表4では、伝統的な60/40ポートフォリオ(株式にはS&P500指数、債券にはブルームバーグ米国総合債券指数を使用)を起点とし、次の3つのオルタナティブなアロケーションを追加した場合の影響を検証しました:組入比率5%でビットコインを追加(その分、株式の配分を削減)、組入比率5%で金を追加(その分、債券の配分を削減)、ビットコインと金の両方を組み入れたポートフォリオ。言うまでもなく、ビットコインを組み入れることで全体のパフォーマンスは大幅に上昇します(年平均成長率は18.8%、これに対して伝統的な60/40ポートフォリオは10%)9。

しかし、より興味深いのは、ビットコインと金の両方を組み入れたポートフォリオは、他の3つのポートフォリオをアウトパフォームするだけでなく、ビットコインのみのバージョンより最大ドローダウンが限定される点です。

同じく注目したいのは、株式・債券部分を減らし、ビットコインの組入比率を5%に保ち、そして金のアロケーションを増やした場合、リターンの年率標準偏差が低下するなかポートフォリオは依然として力強いパフォーマンスを示す点です 10。

ビットコイン、そして仮想通貨市場全般は今後も定着しそうです。ジーニアス法のような有利な規制法の成立により、仮想通貨市場の合法性がさらに確固たるものとなり、同市場の問題点とされてきた激しい値動きは抑えられる可能性があります。価値保存手段として数千年の歴史をもつ金は、隠れた市場リスクや金を裏付けとする上場投資信託(ETF)に対する需要などの追い風に依然として支えられ、年初来でビットコインを約24%アウトパフォームしています 11。ビットコインと金は、極端な価格変動を抑えつつポートフォリオのパフォーマンスを改善することで、お互いを補完できます。

図表4:60/40ポートフォリオにビットコインと金を追加した場合の影響

注記

1 Bloomberg Financial L.P. and State Street Investment Management, as of 8/31/2025. Note: “President Nixon closed the gold window in 1971” refers to the suspension of US dollar convertibility into gold for foreign governments and central banks on August 15, 1971, which effectively ended the Bretton Woods system of fixed exchange rates and marked the beginning of the modern fiat currency era.

2 Bloomberg Financial L.P. and State Street Investment Management, as of 8/31/2025.

3 Bloomberg Financial L.P. and State Street Investment Management, as of 8/31/2025.

4 Bloomberg Financial L.P. and State Street Investment Management, as of 8/31/2025.

5 Bloomberg Financial L.P. and State Street Investment Management, as of 8/31/2025.

6 Bloomberg Financial L.P. and State Street Investment Management, as of 8/31/2025.

7 Bloomberg Financial L.P. and State Street Investment Management, as of 8/31/2025.

8 Bloomberg Financial L.P. and State Street Investment Management, as of 8/31/2025.

9 Bloomberg Financial L.P. and State Street Investment Management, as of 8/31/2025. Note: Please see glossary below for methodology used.

10 Bloomberg Financial L.P. and State Street Investment Management, as of 8/31/2025.

11 Bloomberg Financial L.P. and State Street Investment Management, as of 9/23/2025.

用語

金のスポット価格

スポット市場における金の価格。国際的通貨コード「XAU」で表記される、1トロイオンス当たりの金価格。米ドル建て。

図表1で使用している指数

日本:MSCIジャパン指数、米国大型株:S&P500指数、米国小型株:ラッセル2000指数、先進国:MSCIワールド指数、グローバル:MSCIオール・カントリー・ワールド指数、欧州・オーストラリア・極東アジア(EAFE):MSCI EAFE指数、アジア太平洋(除く日本):MSCIパシフィック(除く日本)指数、新興国市場:MSCI新興国市場CAD指数。

図表4の方法論

ポートフォリオのパフォーマンスは、ブルームバーグから入手したデータ(株式にはS&P500指数、債券にはブルームバーグ米国総合債券指数、金には金のスポット価格[XAUUSD]、仮想通貨にはビットコイン[XBTUSD]のそれぞれ月次データを使用)をもとに算出した仮想ベースのバックテスト済みインデックス・リターンに基づいています。基本の60/40ポートフォリオを構築し、それをもとに変化を加えた数種類のポートフォリオ(株式の配分を減らしてビットコインを組入比率5%で追加したポートフォリオ、債券の配分を減らして金を組入比率5%で追加したポートフォリオ、株式・債券部分を比率に応じて減らし、金とビットコインをともに組入比率5%で追加したポートフォリオ)を比較しました。ポートフォリオは固定された組入比率を維持し、月に1回、実質的にリバランスを実施しました。過去の実績は、将来の投資成果を保証するものではありません。仮想ベースのバックテスト済みパフォーマンスは例示のみを目的としており、いかなる商品のパフォーマンスも反映していません。

ボラティリティ

市場指数または証券の価格が上下に変動する傾向を表わします。ボラティリティは通常、リターンの年率標準偏差で表されます。現代ポートフォリオ理論では、ボラティリティが高い証券は一般的に損失が発生する可能性が高く、リスクが高いと見られます。

ジーニアス法

米国ステーブルコインの国家的イノベーションの指針と確立法の略。2025年7月18日に成立し、ステーブルコイン(価値の安定を目的とした暗号資産)に関する初の包括的な規制枠組みを確立しました。この法律では、ステーブルコインの発行者に対し、流動性資産による100%の準備金の保有、月次の準備金情報の公開、そしてマネーロンダリング防止(AML)および消費者保護規則の遵守を義務付けています。また、連邦準備制度理事会(FRB)や通貨庁(OCC)などの期間に規制監督権限を付与し、発行者が破綻した場合にステーブルコイン保有者の返済を優先することが定められています。

(提供元:ステート・ストリート・インベストメント・マネジメント)