NISAの出口戦略

提供元:光世証券

積み立て投資の切り崩し方

NISA(少額投資非課税制度)の普及に比例し、株や投資信託等リスク資産への長期的な積み立て投資が資産形成の手段として広く認知されました。一方で積み立てた資産は、多くの人は老後資金等で将来的に切り崩すことになります。

しかし、NISAがまだ普及段階であるせいか、積み立てが終了し切り崩す段階でのいわゆる「出口戦略」を検証したものは「積み立て」ほど多くありません。

そこで今回は「積み立て終了直後に全売却」や「毎月一定額ずつ売却」など取り崩し方法を比較し、最適な出口戦略を検証します。

NISAと投資

1.広がるNISA

まずはNISAについておさらいします。2014年1月に開始されたNISA(少額投資非課税制度)は、NISA口座での投資で得た利益に掛かる税金が0(非課税)となる制度です。

2024年1月に非課税期間や投資枠が拡大された新NISAに移行後、その口座数はさらに急増し、2025年12月末時点では約2826万口座(金融庁、速報値)と、現在では国民の5人に1人が開設する広く浸透した制度となりました。

2.「貯蓄から投資」をNISAが促進

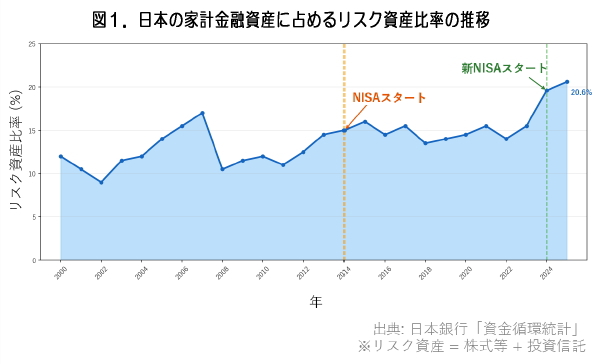

日本ではバブル崩壊後、根強いデフレ状態に陥り長期にわたって金利のない世界が続いた一方、家計金融資産全体に占めるリスク資産(株式+投資信託)の割合は10%程度の水準で推移していました。しかし、NISAが開始され投資がより身近なものとなって以降は15%前後とそのボトムを切り上げ、新NISA移行後の現在は20%程度まで上昇しています(図1)。

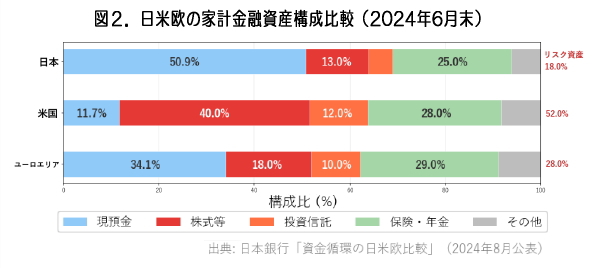

ただ、この割合は米国で50%、欧州では30%程度であることを踏まえると世界的には現時点でもまだ低い水準です。一方で、現預金は約50%と米国や欧州と比べ最も高いため、ポートフォリオとして見た場合インフレ物価高が進行する環境への耐性は低く、現在の情勢を鑑みると貯蓄から投資へのシフトをさらに加速する必要性がうかがえます(図2)。

切り崩し方法の比較

1.検証方法

さて、本題になります。今回は以下の条件で検証を行いました。

・対象指標:TOPIX,S&P500,NYダウ30の税引き前配当込株価指数

・データ期間:1989年10月~2025年12月の月次データ(435ヶ月分)

・積み立て条件:月5万円を18年間(投資総額:1,080万円)/ 取り崩し期間:12年

・手数料(信託報酬等を想定):0.1%

・米国株指数:ドル建てリターンにドル円レートを考慮し円換算

なお、シミュレーション期間に対するデータ期間は長くなく、ヒストリカルベースでは月次ローリングで76パターンとなります。サンプル数の制約を補うため12ヶ月を1ブロックとしたブロックブートストラップ法を用い、月次リターンの自己相関を保持しながら3000本の合成シナリオを生成し、モンテカルロ・シミュレーションで出口戦略を定量的に比較検証しました。

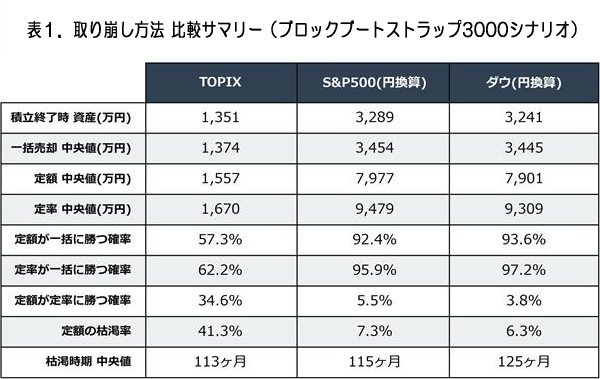

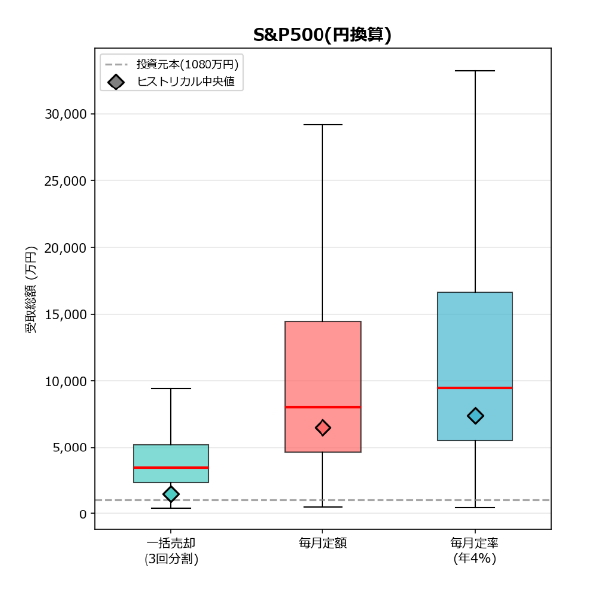

2.一括売却 vs 定額売却 vs 定率売却 ⇒ 受取総額なら定率売却

積み立てを取り崩す方法として、以下の3つを仮定しました。

取り崩し方法:

・定率売却(以下、定率):売却時点の残高に対して年率4%相当(月0.333%)を毎月売却

・定額売却(以下、定額):取り崩し期間で割った金額を毎月一定額売却

・一括売却(以下、一括):半年ごとに3回に分けて全て売却

これらを比較したところ、定率(年率4%)が最も受取総額が多い結果となりました。これは、ある月の売却日の残高が1000万円であった場合、年率4%に当たる40万円を月で割り、3.3万円(0.333%相当)分を売却する方法です。

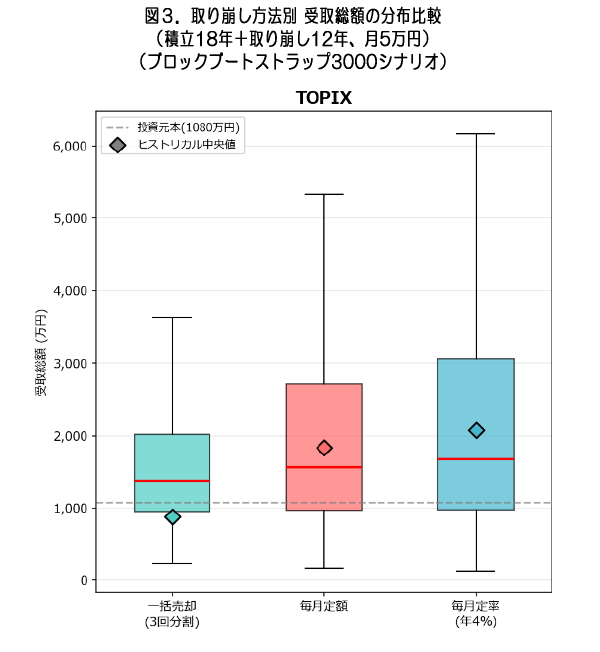

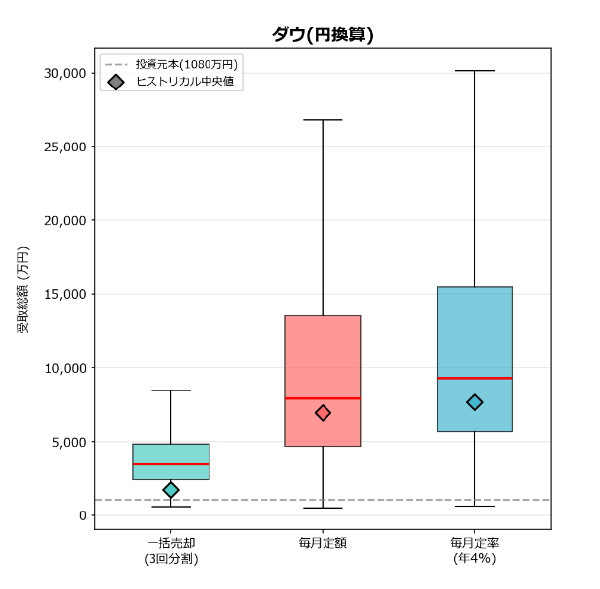

S&P500における受取総額の中央値では、一括の3454万円に対して定額は7977万円(+2.3倍)、定率では9479万円(+2.7倍)と売却方法による差が非常に大きく出口戦略が重要であることが分かります(表1、図3)。今回の検証データで、バブル崩壊後の長年株価が低迷した期間が多くを占めるTOPIXでも受取総額は定率>定額>一括の順です。さらに、3指数すべての戦略の勝率においても同様に定率>定額>一括であることから、

■受取総額を最大化する売却戦略=定率売却

には一定の蓋然性が示唆されます。

3.定率売却 = 受取総額最大化 & 資金枯渇リスクゼロ

また、定率には「資金が枯渇するリスクがない」強みもあります。残高から一定の割合を取り崩すため、取り崩し金額は市場環境に応じて変動します。つまり、相場が下落すれば引出額も自動的に減少して資産の自動延命効果が働く、いわばビルトインスタビライザー機能を有していると言えます。

関連リンク