NISAの出口戦略

提供元:光世証券

4.定額売却 = 生活の安定性

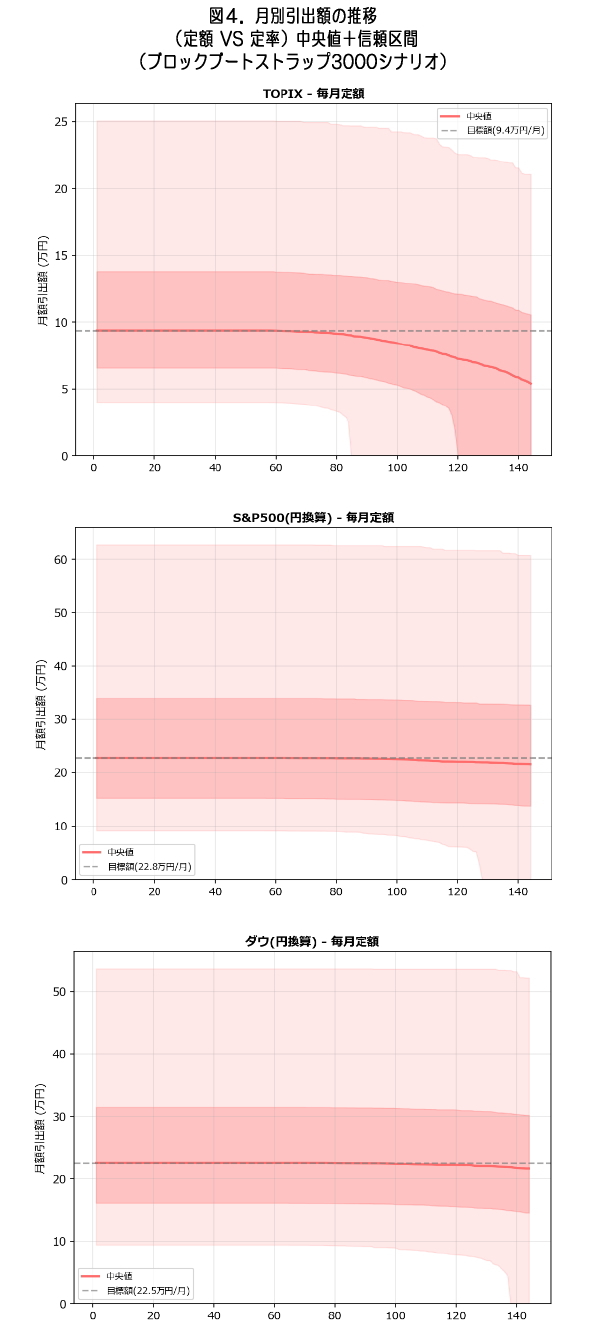

ここまでの流れからは定率売却一択のように見えます。たしかに今回の検証において運用面から見た最適解は「定率」です。しかし月別の引出額推移を確認すると、定率の引出額は相場に連動して大きく変動することが分かります(図4)。

S&P500の場合、取り崩し初期は月10万円台から始まり中央値では徐々に増加しているものの、95%ile(好調時)では月100万円超、5%ile(不調時)では月数万円にまで落ち込んでいます。

つまり、「先月は30万円取り崩せたのに今月は8万円しか売却できない」という事態が発生する可能性を孕んでいます。

その点、定額の場合は毎月決まった金額を取り崩すため、年金のように生活費の計画が立てやすいメリットがあります。家賃など固定的な生活コストを賄う資金源として考えた場合「収入の予測可能性」は重要な要素であり、この点では定額に分があると言えます。

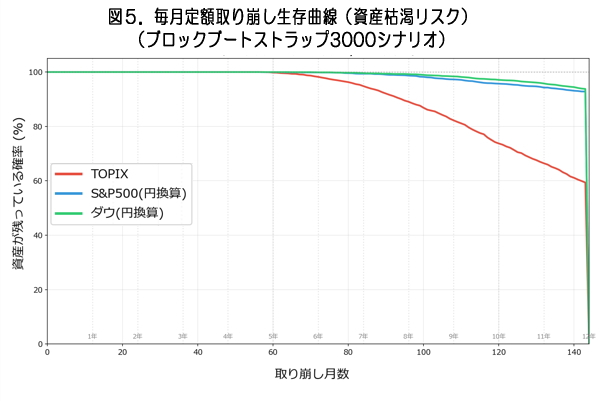

ただ、資金枯渇のリスクは定率とは違いゼロではありません。取り崩し開始から終了までの各地点で資産が残っている確率を示す生存曲線を見ると、TOPIXでは取り崩し開始から5年目まではほぼ100%の生存率を維持しているものの、7年目(84ヶ月)頃から急速に枯渇確率が上昇し始めています(図5)。シミュレーションでは最終的に約4割のケースにおいて12年間で資産がゼロになりました。

前述の通り今回検証に用いたTOPIXのデータにはバブル後の長期低迷時期のものが多く含まれるものの、それでもこれは過去の実績をベースにした検証であるため、枯渇時期の中央値が113ヶ月目(9年5ヶ月)且つ予定していた12年間を全うできないケースが4割に上ることには注意が必要です。

つまり、定率は「資産効率の最大化」に優れる一方で定額は「生活の安定性」に優れています。どちらが最適かは、生活設計や他の収入源(年金、就労収入など)との兼ね合いでも変わると言えます。

5.相続なら定率売却、Die With Zeroなら定額売却

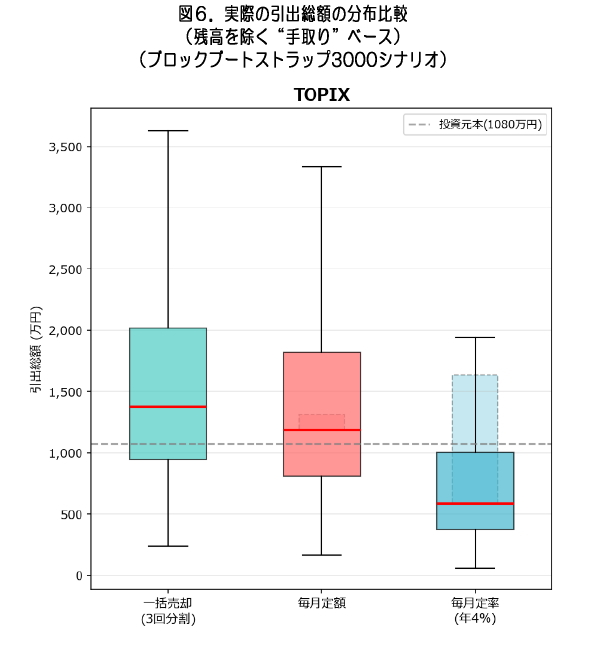

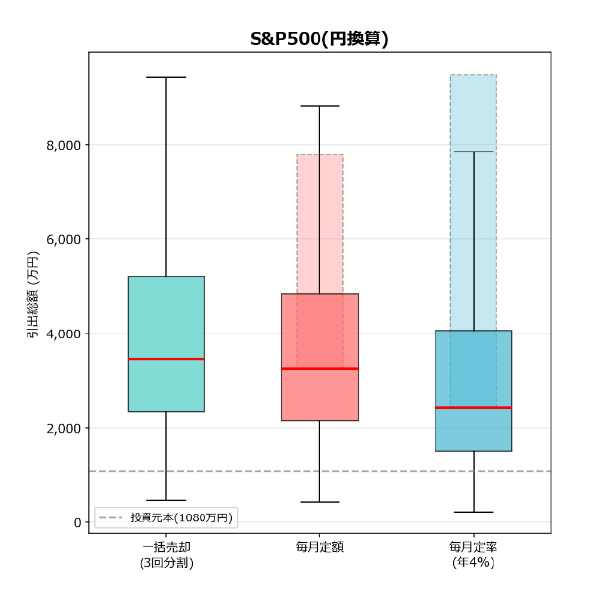

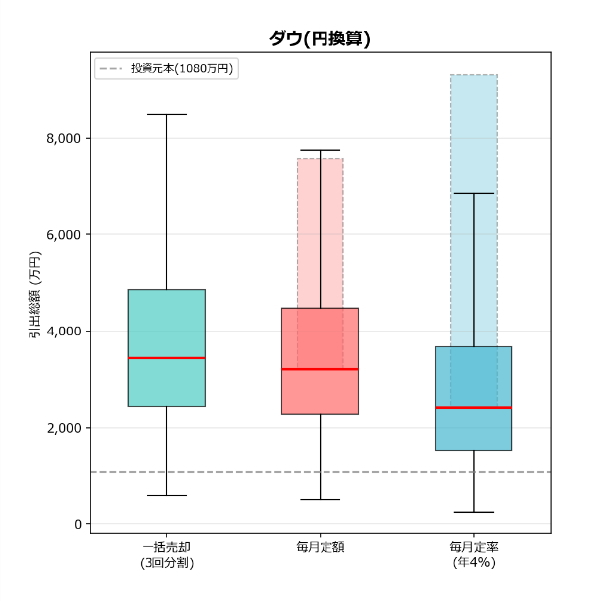

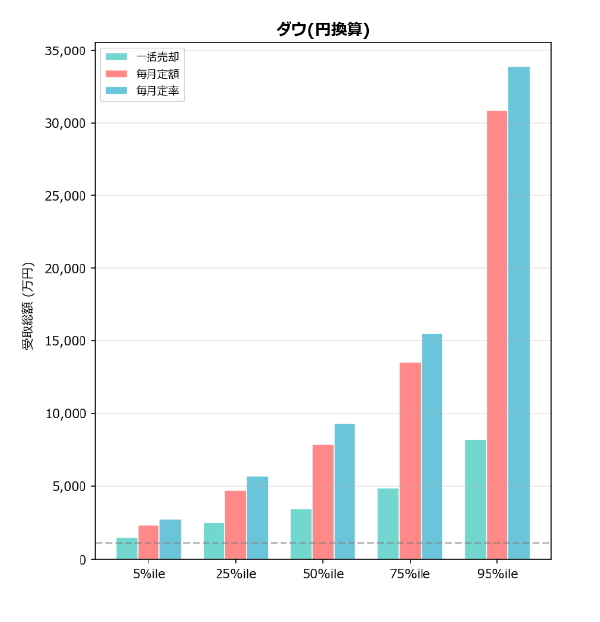

また、「積み立てた資産をどうしたいか」という視点でも戦略は変わります。受取総額でなく実際に取り崩して手にした引出総額を見てみましょう(図6)。

先ほどの受取総額での比較では定率>定額>一括であったのが逆転し、引出総額では一括>定額>定率の順になっています。

定率は残高の一定割合しか引き出さないため、12年の取り崩し期間が終了した時点でも大きな残高が残り、S&P500の中央値では、定率の最終残高は6000万円以上になります。一方で一括売却は早々に全額を現金化済みなので「手元に引き出した額=受取総額」となります。

つまり、積み立てた資産の使い方という点でも最適解は変わります。生活費等で寿命までに使い切ることが目的なら実際の「手取り金額」を重視して定額、資産の相続を視野に入れるなら定率で残高を大きく維持するのが合理的です。

6.一括売却 = 最も避けるべき売却方法

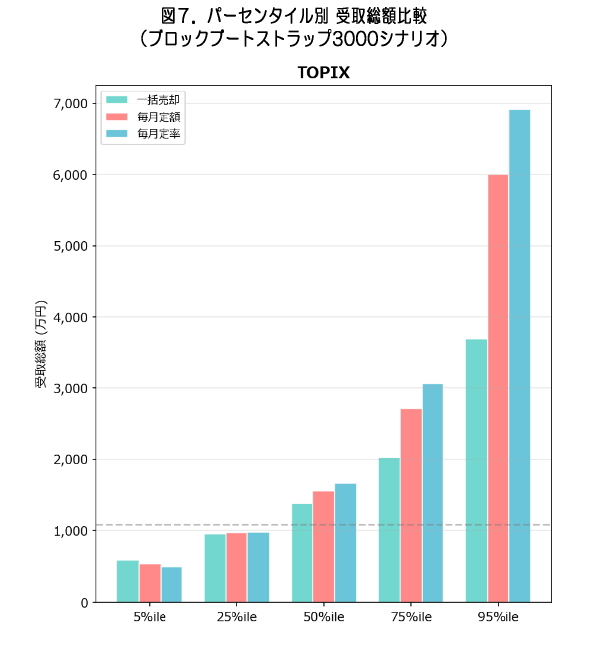

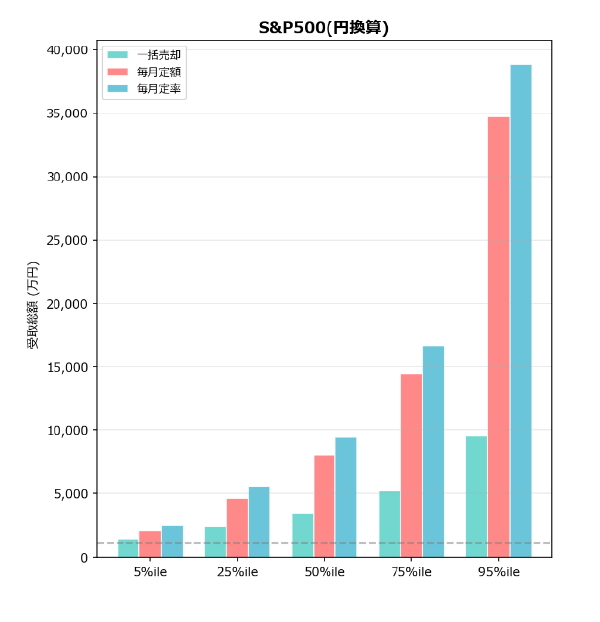

ここまでの検証結果からすでにお分かりかと思いますが、最も避けるべき取り崩し方法は「一括売却」です。株式市場が好調な時はもちろん、不調な状況でも受取総額が最も少なく、引出総額では一番多いものの受取総額の差を加味すれば定額を差し置いて選択する合理的な理由はあまり見当たりません(図7)。強いて言えば、積み立て資金の使途や目的を明確に決めている場合にのみ選択する取り崩し方法です。

今回の検証結果は構造的に当然の結果と言えます。一括は取り崩し開始早々に市場から資金を全額引き揚げるため、その後の長期的な運用益を完全に逃すことになります。株式市場が長期的に正のリターンを生み出す限り、資金を市場に長く置く戦略が有利になるのは理にかないます。積み立てにおいて「時間を味方につける」のと同じ原理が取り崩しにも当てはまることを定量的に示せたかと思います。

まとめ

今回の結果をまとめると、

・受取総額を最大化したい

・資金枯渇リスクを避けたい

・積み立て資金を相続したい

⇒定率での取り崩し

・生活費を毎月安定的に確保したい

・寿命までになるべく資金を使い切りたい

⇒定額での取り崩し

が、目的別の最適な取り崩し方法となります。

積み立てている今の段階から目的や出口戦略を意識しておく。それが「資産形成の後半戦」で後悔しないための最も確実な備えではないでしょうか。

関連リンク