ゴールド月次モニター 2026年3月

提供元:ステート・ストリート・インベストメント・マネジメント

- TAGS.

地政学的環境とグローバルなマクロ環境は引き続き追い風

・中東で地政学的緊張が再び表面化して原油価格が少なくとも一時的に急騰したことから、マクロ市場において米ドルや金などの安全資産に対する需要が高まっています。石油関連商品は総合消費者物価指数(CPI)の重要な原動力であり、生産者物価指数(PPI)の主要構成要素であることから、米国のブレークイーブン・インフレ率の上昇は3月初旬の米国債利回りに上昇圧力を与えています。

・金のスポット価格は2月に7.9%上昇し、1オンス5,250ドルを超えました。これに対し銀は10.1%上昇し、ビットコインは14.7%下落、コモディティ価格は1.1%の上昇にとどまりました 1。リスク調整後ベースでは、金は銀、ビットコイン、S&P500指数を2カ月連続でアウトパフォームしています 2。イラン情勢がさらに緊迫化した場合、1 オンス5,500~5,600ドルを再び試す展開が3月に訪れる可能性があります。

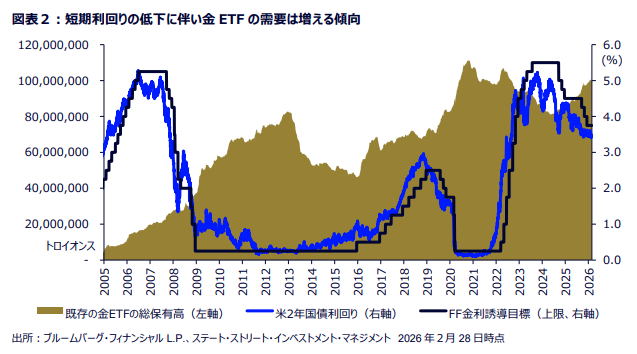

・2月の米国上場金ETFへの純資金流入額は45億ドルに上り、2026年年初来の累積流入額は105億ドルに達しました。これは、2025年1~2月の63億ドルを上回っています 3。先月指摘したとおり、金価格が2025年に約65%上昇したにもかかわらず、世界のETFおよびミューチュアル・ファンド(投資信託)に占めるグローバルの金ファンド資産の割合は、2025年末時点でわずか1.0%弱にとどまりました 4。金は依然としてポートフォリオにおける保有比率が相対的に低い資産であることから、2026年にかけて戦術・戦略の両面から保有拡大の余地が大きいと当社はみています。

・米ドルは年初来で軟調な動きが続いているものの2月はほぼ横ばいとなり、3月初旬には上昇に転じています。ウォール街のコンセンサスは依然として弱気であり 5、米ドル建て効果を通じて金や貴金属価格に追い風となる可能性があります。金は年初来から米ドル・ベースで堅調に推移しており、特に一部の高ベータ通貨(オーストラリア・ドル、ノルウェー・クローネ、ニュージーランド・ドル)をアウトパフォームしています。G10通貨のインプライド・ ボラティリティは1月に上昇した後、2月には落ち着きましたが、3月に再び上昇する可能性があります 6。

・利息を生まないコモディティである金を保有する機会費用は2月も引き続き低下しました。米国イールドカーブの中期ゾーンにおける実質利回りは大幅に低下し、5年物インフレ連動米国債(TIPS)の利回りは1.0%を試す展開となり、2022年末以来の低水準となりました 7。米国債利回りはここ数週間、すべての年限を通じて低下しています。短期金利のトレーダーは7月の利下げを強く織り込んでおり、2026年の累積利下げ幅を約57ベーシスポイント(bp)と予想しています 8。

・金価格に対する当社の見通しは引き続き強気に傾いています。当社の基本シナリオは1オンスあたり4,750~5,500ドル(50%の確率)で、強気シナリオでは5,500~6,250ドル(35%の確率)を目標レンジとしています。当社は、1オンスあたり4,400~4,600ドルのレンジにきわめて強力な下値支持線があると見ており、弱気シナリオでは4,000~4,750ドル(15%の確率)を引き続き予想しています。

フィアット通貨のオルタナティブ資産への投資を検討する際は価格ボラティリティ差に留意

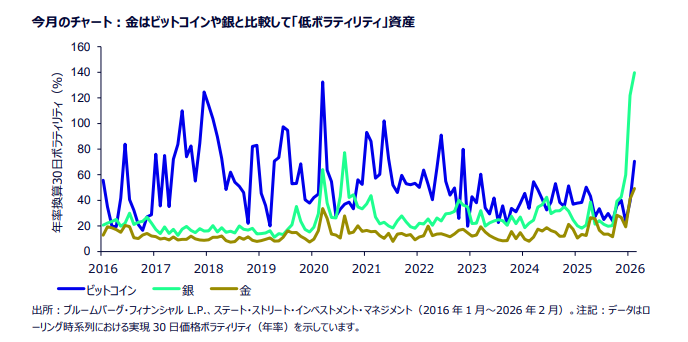

・2025年にはグローバルなディベースメント取引(通貨価値切り下げトレード)が勢いを増し、個人投資家や機関投資家がビットコインや銀、金への資産配分を増やしました。しかし、これらのフィアット通貨のオルタナティブ資産は、特に過去の価格ボラティリティや下落幅を考えると、オルタナティブ資産にはなり得ません。通貨の下落リスクや購買力低下リスクをヘッジしようとする投資家は、次のように自問するかもしれません。「エクスポージャーをとろうとしているのは、低ボラティリティのフィアット通貨のオルタナティブ資産なのか、それとも高ボラティリティの投機的資産なのか?」

・過去10年間の30日移動平均ボラティリティのデータによると、ビットコインは約52.0ポイント、銀は約25.1ポイント、そして金は約13.6ポイントのボラティリティ資産です 9。つまり、過去10年間でビットコイン価格のボラティリティは金の約4倍、銀は金の約2倍でした。

注目すべき点は、同期間に金価格のボラティリティはS&P500指数よりも約1.5ポイント低かった一方、ビットコインと銀のボラティリティはS&P500指数を上回る水準を維持し、米国株式市場に対するベータは引き続き高い傾向にあります 10。大幅な価格下落は、過去のボラティリティ・パターンと一致しています。2016年1月から2026年2月にかけて、ビットコインは8%を超える月次の下落を30回記録、銀は同様の下落を9回記録したのに対し、金は米大統領選後の2016年11月に1回記録したのみでした 11。

・2016年以降における金市場の平均月次リターンはビットコインや銀に劣るものの、金融市場での流動性、分散効果および相対的な価格安定性は、フィアット通貨のオルタナティブ資産へのエクスポージャーを求める投資家にとって重要な検討事項です。重要な点は、主要新興国の中央銀行も自国の準備資産分散戦略の一環として、ビットコインや銀ではなく金を購入していることです。

これらを総合すると、金はポートフォリオにおける左側のテールリスクに対するヘッジ手段として捉えることができるでしょう。ビットコインや銀にもフィアット通貨のオルタナティブ資産としての特性は一部ありますが、当社はこれら2つの資産は、右側テールリスクを有する高ボラティリティの資産と見ています。実際、2026年にオルタナティブ・フィアット通貨市場全体でボラティリティが急上昇した局面でも、金は他のフィアット通貨のオルタナティブ資産よりも価格変動が小さく安定していました。