2026年5月28日上場

580A:グローバルX 銅ビジネス ETF

提供元:Global X Japan

2026年5月28日に【グローバルX 銅ビジネス ETF】(銘柄コード:580A)が新規上場することから、この新しいETFの特徴、組成や設定のねらいについてご紹介いたします。

基本情報

| 銘柄名・ コード |

グローバルX 銅ビジネス ETF(580A) | ||

| ファンドの特色 | 信託財産の1口当たりの純資産額の変動率をSolactive Global Copper Miners Total Return Indexを円換算した値の変動率に一致させることを目的とします。 | ||

| 対象指標 | Solactive Global Copper Miners Total Return Index(円換算ベース) | ||

| 対象指標の概要 | Solactive Global Copper Miners Total Return Indexは、Solactive AGが開発した、世界の銅鉱業に関連する企業への投資を目指す株式インデックスです。先進国および新興国(インド・中国・台湾を除く)に上場する銘柄のうち、銅の採掘・探鉱・精錬など銅鉱業を主要な事業とする企業群の中から、一定の時価総額および流動性基準を満たす20~40銘柄で構成されます。 ※「Solactive Global Copper Miners Total Return Index(円換算ベース)」は、Solactive AGが算出する「Solactive Global Copper Miners Total Return Index」の米ドル建ての値を元にGlobal X Japanが円換算したものです。 |

||

| 計算期間 | 毎年5月11日~11月10日、11月11日~翌年5月10日 (※最初の計算期間は2026年5月26日から2026年11月10日まで) |

||

| 分配金支払基準日 | 毎年5月10日、11月10日(年2回) | ||

| 管理会社 | Global X Japan株式会社 | ||

| 信託受託会社 | 三井住友信託銀行株式会社 | ||

| 売買単位 | 10口単位 | ||

| 信託報酬 | 税込0.6775%程度 | ||

| 上場日 | 2026年5月28日(予定) | ||

新しいETFの特徴

銅は身近な金属

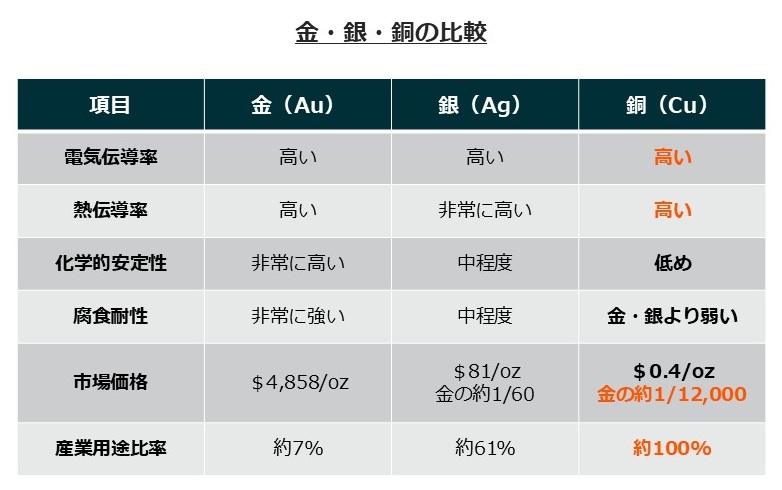

銅は、電気を通しやすく、熱も伝えやすく、加工もしやすい金属です。こうした性質がそろっているため、電線、送配電設備、建築など、現代経済のインフラとしていたるところで使われています。私たちの身の周りでも、スマートフォン、家電、自動車、電車の架線などあらゆる場所で使われており、現代社会において銅無しで生活を成立させることは不可能といっても良いでしょう。

金や銀も電気・熱伝導率が高いものの、銅と比較すると高価格です。そのため、金や銀は産業用途以外でも広く使われるのに対し、銅の使用用途は産業用途がほぼ100%となっています。このことからも、金・銀と比較して銅は産業や景気とつながりの深い金属と言えるでしょう。

景気が良いときはインフラや設備投資が活況になり、銅の需要が増加し銅価格が上昇し、景気が悪いときはその逆の動きとなるため、銅は景気を映す指標として「Dr. Copper(銅博士)」とも呼ばれています。

(出所)「貴金属の知られざる科学(C&R研究所)」、JM Bullion(2026年4月14日 午後9時56分 EDT)よりGlobal X Japan作成

ただし、今の銅を単なる景気敏感金属としてだけ捉えるのは不十分です。現代の銅は、景気を映す素材であると同時に、電化・脱炭素・AIインフラという長期テーマの中核素材でもあるからです。本記事では銅をとりまく現在の環境を踏まえた上で、鉱山会社などの銅ビジネス関連企業への投資の有効性について詳しく見ていきたいと思います。

銅価格が史上最高値を更新

銅価格は2000年代半ばの資源(コモディティ)スーパーサイクルで大きく上昇し、2008年の世界金融危機で急落した後、中国の大型景気対策と世界景気の持ち直しで再上昇しました。その後、2010年代半ばには中国景気の減速や資源投資の調整で一服したものの、コロナ後の需要回復と供給不安を経て、近年はレンジ自体を切り上げています。

特に直近の上昇は、電化の進展や、AI向けデータセンター需要の急拡大といった、産業構造の変化による銅需要の拡大も背景にあると考えられます。

(出所)BloombergよりGlobal X Japan作成

拡大する銅需要

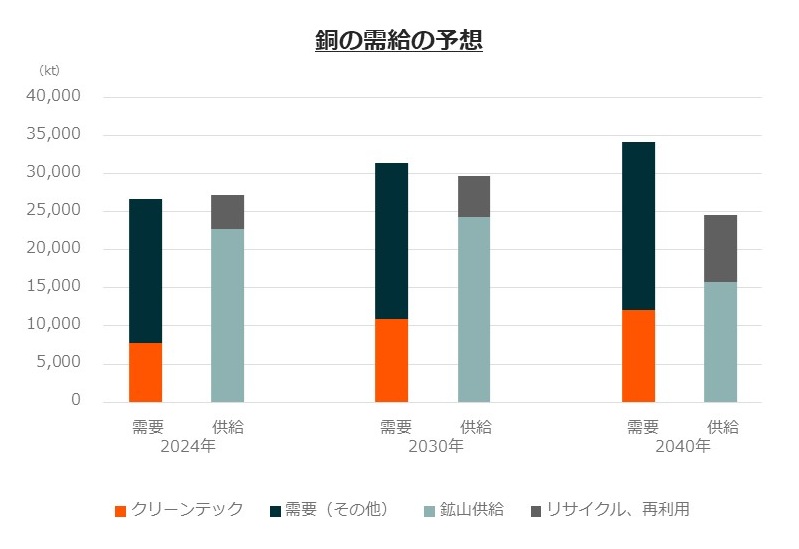

IEA(国際エネルギー機関)の見通しでは、銅の総需要は2024年の2,672万トンから2040年には3,414万トンへ増加する見通しです。この需要拡大の内訳を見ると、従来の建設や産業用途に加え、クリーンエネルギー関連の需要が大きく伸びている点が特徴的です。

この背景にあるのが「電化(electrification)」の進展です。電化とは、エネルギーの使い方を燃料の直接消費から電気利用へと置き換えていく動きであり、自動車、空調、産業設備など幅広い分野で進んでいます。これまで化石燃料を直接消費していた分野で電力利用へのシフトが進むことで、電力需要そのものが拡大しています。その結果、発電設備だけでなく、送電網や配電網、変電設備といった電力インフラ全体への投資が不可欠となり、銅需要は電力システム全体に広がります。

こうした電化の流れは、再生可能エネルギーの導入拡大と同時に進んでいます。IEAの予測でも、風力や太陽光といった再エネ関連の銅需要が大きく増加する見通しが示されています。再生可能エネルギーは発電設備自体に多くの銅を必要とするだけでなく、出力の変動に対応するために送電網の増強や系統の高度化を伴うため、結果として銅需要を広範に押し上げる構造となっています。

そして今、もう一つの需要源として無視できないのがAIとデータセンターです。データセンターそのものが大量の電力設備を必要とするだけでなく、その背後で送配電網の増強投資が必要になります。AIの成長は、半導体だけでなく電力インフラ投資を伴うため、結果的に銅需要を押し上げやすい構造です。銅はAIの“中身”というより、AIを動かす電力と設備の金属だと捉えたほうが実態に近いと考えられます。

供給面の制約:資源ナショナリズム、品位低下

供給面では、単に「埋蔵量があるかどうか」では語れません。問題は、実際に増産できるかどうかです。銅はリサイクル・再利用による供給が今後増加し、供給を一定程度下支えしますが、それだけでは需要の伸びを賄いきれず、最終的には鉱山由来の一次供給が不可欠になります。しかし、この一次供給の拡大には多くの制約が存在しています。

まず無視できないのが資源ナショナリズムです。例えば、世界最大の銅生産国のチリでは2023年には新鉱業ロイヤルティー法が施行され、大規模な銅生産者に対して、売上と利益に応じた課税が課されました。銅価格の上昇局面では税負担も増加する設計となっており、産出国が資源価値の取り分を引き上げる動きが明確になっています。

さらに本質的な制約として、鉱石品位の低下があります。IEAは2026年3月の解説で、世界の銅鉱山の平均鉱石品位が1991年から40%低下したと指摘しています。品位が下がるということは、同じ1トンの銅を取り出すために、より多くの岩石を掘り、より多くの水やエネルギーを消費し、より大きな設備投資が必要になることを意味します。このような地質的ハードルの上昇により、価格が上昇しても供給が簡単には増えない構造になっています。

(出所)IEAよりGlobal X Japan作成、需要は公表政策シナリオ

Dr. Copperから戦略物資に

銅は依然として景気を映す金属です。建設、設備投資、製造業、電力インフラといった景気の上流に使われるため、景況感の変化が表れやすいからです。しかしながら、今の銅の立ち位置はそれだけにとどまりません。電動化、AI・データセンターといった長期テーマの中核素材でもあります。

一方で供給側を見ると、状況は対照的です。資源ナショナリズムの進展により、産出国の政策が供給に直接影響するようになり、自由な増産が難しくなっています。さらに鉱石品位の低下や、長い開発リードタイムといった構造的な制約が存在します。つまり銅市場は、需要は構造的に増える一方で、供給は構造的に制約されるという非対称な構造に入っています。

この非対称性こそが、現在の銅投資の本質です。景気敏感な資産でありながら、同時に長期成長テーマの中核でもあるという点で、銅は非常にユニークなポジションにあります。景気が強ければ従来通り需要は伸びますし、仮に景気が減速したとしても、電力インフラやデジタル投資といった構造需要が下支えとなる可能性があります。

つまり銅は、「景気を映す鏡=Dr. Copper」から、「構造変化の中で価値が積み上がる資産」へと変わりつつあるのです。かつては景気を診断するための金属と見られていた銅が、いまや次の時代のインフラを支える不可欠な資源として再定義されている。この変化をどう捉えるかが、今後の投資において重要な分岐点になると考えられます。

銅ビジネス関連企業への投資という新たな選択肢

金や銀は、貴金属店などを通じて小口で現物投資が可能であり、「資産として保有する」という選択肢が一般化しています。一方で銅は、金や銀に比較すると、単価が低く重量・体積が大きいため、小口での現物投資が現実的ではなく、個人が保管・管理することはほぼ不可能です。

また、先物での投資も一般的な個人投資家にとってはハードルが高く、「長期投資対象」としては扱いづらいのが実情です。

このように、日本の個人投資家にとって銅は「投資したくても適切な手段が限られている」アセットと言えます。

限られた手段として、銅価格をトラックするETFなどに投資する方法が一般的でしたが、鉱山会社などの銅ビジネス関連企業に投資する今回のETFは新たな選択肢となります。

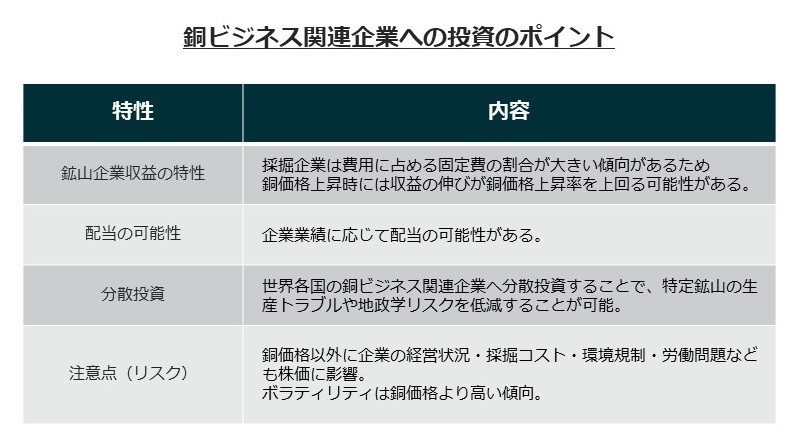

鉱山株は、固定費の高さから、歴史的に原資産となる銅価格の変動に対してより大きな感応度を示しています(銅価格の上昇が、銅価格の増加幅以上に鉱山株の収益性を高める)。AI・データセンター需要等も踏まえた今後の銅の需要拡大などを踏まえると、鉱山株などに投資するグローバルX 銅ビジネス ETFは魅力的な投資対象の1つではないかと考えています。なお、銅ビジネス関連企業の株価は、銅価格が下落する局面では銅価格以上に大きく下落する可能性がある点には留意が必要です。

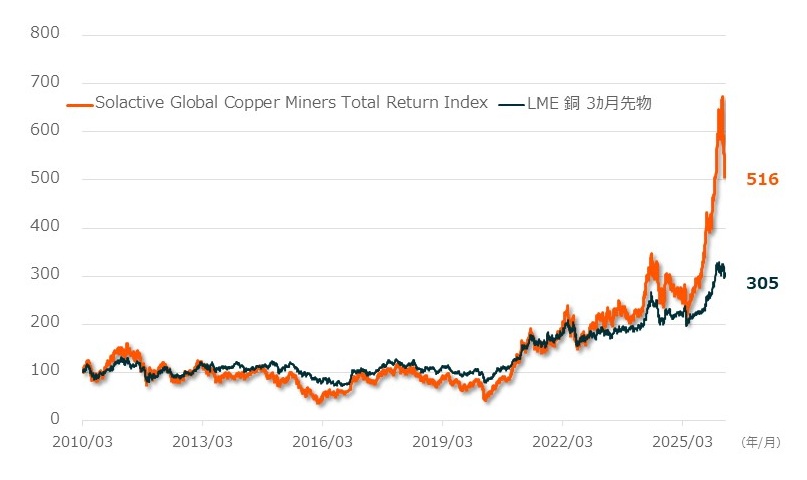

連動指標のパフォーマンス

【Solactive Global Copper Miners Total Return Index(円換算ベース)のパフォーマンス推移】※1

【Solactive Global Copper Miners Total Return Index(円換算ベース)の暦年別の騰落率】※2

※1 ※2 各指数は円換算後の値を使用しています。円換算は前営業日の米ドル建ての指数値(配当込み)、銅先物価格に当日の為替レートをかけて計算しています。

(出所)BloombergよりGlobal X Japan作成

※1 期間はSolactive Global Copper Miners Total Return Indexの算出開始日の翌日の2010年3月1日から2026年3月31日まで、日次。指数値、銅先物価格は起点を100とし、指数化してあります。

※2 2010年は2010年3月1日から年末まで。2026年は2026年3月31日まで。

当ETFが投資対象とする、米国上場のGlobal X Copper Miners ETF (COPX) の純資産総額は近年急速に増加しており、足元では1兆2千億円程度となっています*。また、39銘柄に分散投資している*ため、個別の鉱山会社のリスクを分散している点も特徴です。

*2026年4月17日時点

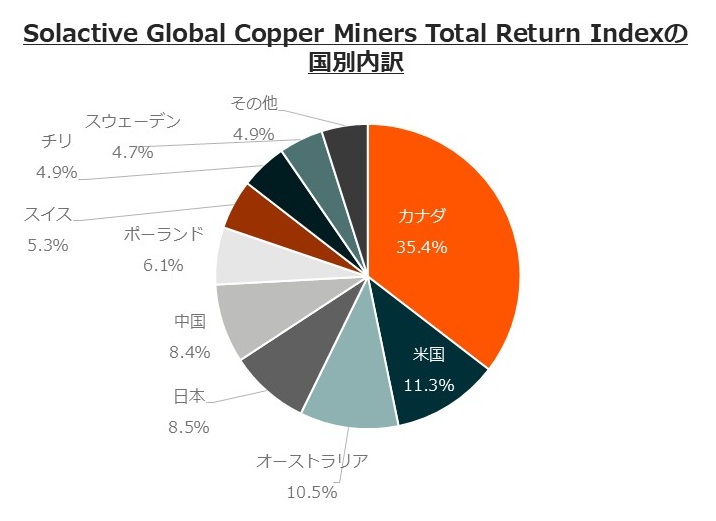

対象指数の構成上位銘柄には、銅を中心に金やニッケルなども採掘しているカナダの大手鉱山会社であるルンディン・マイニングや、欧州最大の銅の産地であるポーランドで事業を展開するポーランド銅公社、南米の主要銅鉱山で権益を持つ住友金属鉱山やフリーポート・マクモランなどが含まれています。

また、国別比率では、カナダの比率が約35%と最も高く、そのほかには米国やオーストラリア、日本などの比率が比較的高くなっています。

当ETFはNISA成長投資枠の対象銘柄でもあり、近年注目の高まる銅に着目して投資する際に、銅ビジネス関連企業への投資でアプローチするという新たな手段となるでしょう。

※上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用成果を示唆・保証するものではありません。また、税金・手数料なども考慮しておりません。

【参考情報】

● 情報ベンダーコード

(ETFコード)

Quick:580A/T、Bloomberg:580A JT Equity、Refinitive:580A.T

(対象指標)

Bloomberg:SOLGLOCO Index

● 対象指標の算出要領

https://www.solactive.com/downloads/Guideline-Solactive-SOLGLOCO.pdf

(PDFがダウンロードされます。ご利用ブラウザによって1回目のクリックでエラーが出る場合がございますので、その際は複数回お試しください)

※指数のディスクレーマーについては下記をご参照ください。

本ファンドは、SOLACTIVE AG (以下「SOLACTIVE」)、その関連会社(総称して「SOLACTIVE当事者」)が支援、保証、売却または宣伝するものではありません。SOLACTIVE INDEXは、SOLACTIVEの専有財産です。SOLACTIVE およびSOLACTIVE INDEX の名称は、SOLACTIVE もしくはその関連会社のサービスマークであり、Global X Japan株式会社による特定の目的のための使用について許可されているものです。いかなるSOLACTIVE当事者も、発行会社、本ファンドのオーナー、またはその他の個人もしくは事業体に対して、ファンド投資一般、本ファンドへの投資、もしくはSOLACTIVE INDEXが対応する株式市場パフォーマンスを記録する能力に関して、明示・黙示を問わず一切の表明または保証を行いません。SOLACTIVEもしくは関連会社は、本ファンド、発行会社、本ファンドのオーナー、その他の個人もしくは事業体とは無関係にSOLACTIVEが決定、構成、計算するSOLACTIVE INDEXに関する特定の商標、サービスマーク、商号のライセンサーです。

いかなるSOLACTIVE当事者も、SOLACTIVE INDEXについて決定、構成または計算するにあたり、発行会社または本ファンドの所有者、またはその他のあらゆる個人または事業体のニーズを考慮する義務を負いません。いかなるSOLACTIVE当事者も、本ファンドの発行時期、価格、数量に関する決定、本ファンドの償還価格及び数式の決定及び算定に参加しておらず、且つその責任を負いません。さらに、いかなるSOLACTIVE当事者も、本ファンドの運営、マーケティング、またはオファリングに関連して、発行会社、本ファンドのオーナー、その他の個人もしくは事業体に対して一切の義務または責任を負いません。SOLACTIVEは、SOLACTIVEが信頼できると考える情報源からSOLACTIVE INDEXの算出に使用するための情報を入手するものとしますが、いずれのSOLACTIVE当事者も、SOLACTIVE INDEXまたはそのデータの独創性、正確性、完全性について一切保証しません。SOLACTIVE当事者は、発行会社、ファンドのオーナー、その他の個人もしくは事業体がSOLACTIVE INDEXもしくはそのデータを使用して得る情報またはその結果に関して、明示・黙示の保証をしません。SOLACTIVE当事者は、SOLACTIVE INDEXもしくはそのデータについての、もしくはそれらに関連する誤り、省略、中断について一切の責任を負いません。さらに、SOLACTIVE当事者は、いかなる種類の明示・黙示の保証責任も負わず、SOLACTIVE INDEXもしくはそのデータに関して、商品性および特定目的への適合性に関する保証をここに明確に否認します。上記のいずれをも制限することなく、いかなるSOLACTIVE当事者も、直接、間接、特別、懲罰的、結果的な損害、及びその他の損害(逸失利益を含む)について、そのような損害の可能性について通知された場合においても、一切責任を負いません。

関連リンク