新しい計算技術がひらく、株式指数の新しい選択肢【後編】

既存指数とどう違う? 新指数の特徴と意義

提供元:株式会社三井住友銀行

- TAGS.

前編では、本指数がどのような考え方で設計され、どのように銘柄を選んでいるのかをご紹介しました。

後編では、既存の代表的な指数と比べて本指数にどのような特徴があるのか、そして長期投資のなかでどのような意味を持ちうるのかを見ていきます。

1.既存指数との違いから見る、本指数の特徴

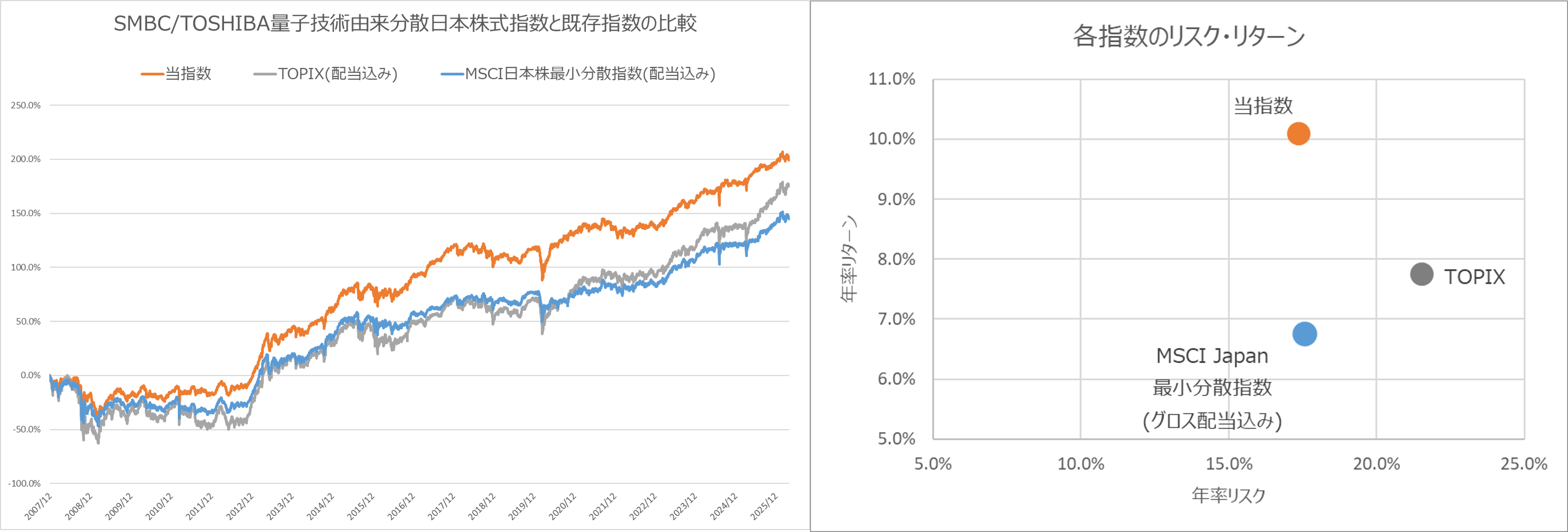

本指数の特徴をより分かりやすくするために、既存の代表的な指数と比べてみましょう。

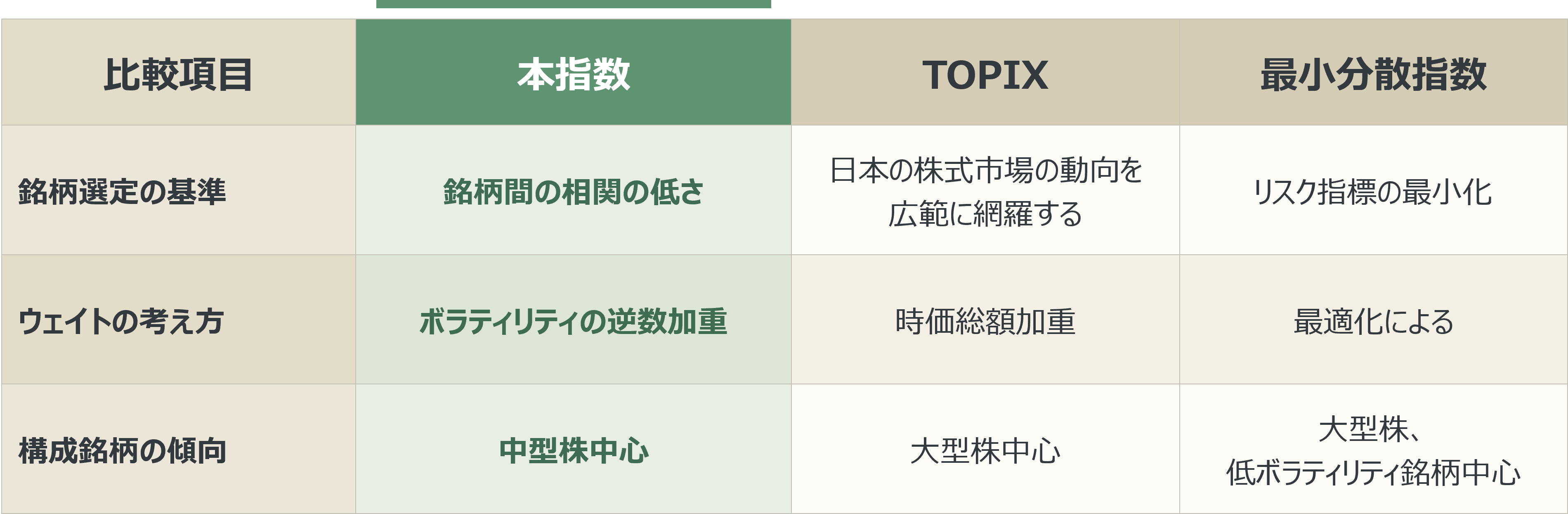

国内外の株式指数のなかで代表的なのは、TOPIXに代表される時価総額を基準とした指数です。また、MSCI社やS&Pダウ・ジョーンズ・インデックス社が提供する最小分散指数のように、リスクに着目した指数もあります。本指数は、これらのいずれとも異なるアプローチで算出されています。

まず、時価総額型の指数との違いです。本指数は、銘柄の時価総額ではなく、銘柄同士の相関に着目してポートフォリオを構成します。そのため、母集団のなかで時価総額が大きい銘柄であっても、必ずしも採用されるとは限りません。

たとえば、時価総額が大きく、市場全体への影響度が高い銘柄は、多くの銘柄と一定の相関を持つことが考えられます。そうした銘柄は、本指数の選定ロジックでは採用されにくい場合があります。その結果、本指数は母集団のなかでは、比較的中型株を中心とした構成になりやすい傾向があります。

次に、リスクに着目した指数、なかでも最小分散指数との違いです。既存の最小分散指数は、各種の条件のもとでポートフォリオのリスク指標を最小化することを目指して設計されています。一方で、本指数は、ポートフォリオのリスク指標そのものを直接最小化しているわけではありません。本指数の設計指針は、

1. 相関の低い銘柄をできるだけ多く選ぶこと

2. 過去のボラティリティの逆数に基づいてウェイトを付けること

の2点です。つまり、「リスクに着目する」という方向性は共通していても、ポートフォリオの組み立て方そのものは大きく異なります。

この違いのひとつの結果として、過去のシミュレーションでは、構成銘柄にも大きな差が見られました。本指数は、既存のいずれの指数とも異なる性格を持つ、新しい選択肢のひとつとして位置づけられると考えています。

・シミュレーション期間は2007年12月末~2026年4月末 出所:S&Pダウジョーンズインデックス、 Bloomberg、東芝のデータをもとに三井住友銀行が算出、作成。本指数の正式な指数値やメソドロジーは、S&P DJIのWEBページをご参照ください。

・上記は過去のシミュレーション結果であり、将来の成果を保証するものではありません。上記の指数パフォーマンスに取引コストは考慮されていません。

2.長期投資とリスク — 本指数が持つ意味

ここまでご紹介してきた本指数は、新しい計算技術を活用しながら、これまでにない算出アプローチで構築された株式指数です。

では、こうした指数は、長期投資のなかでどのような意味を持つのでしょうか。

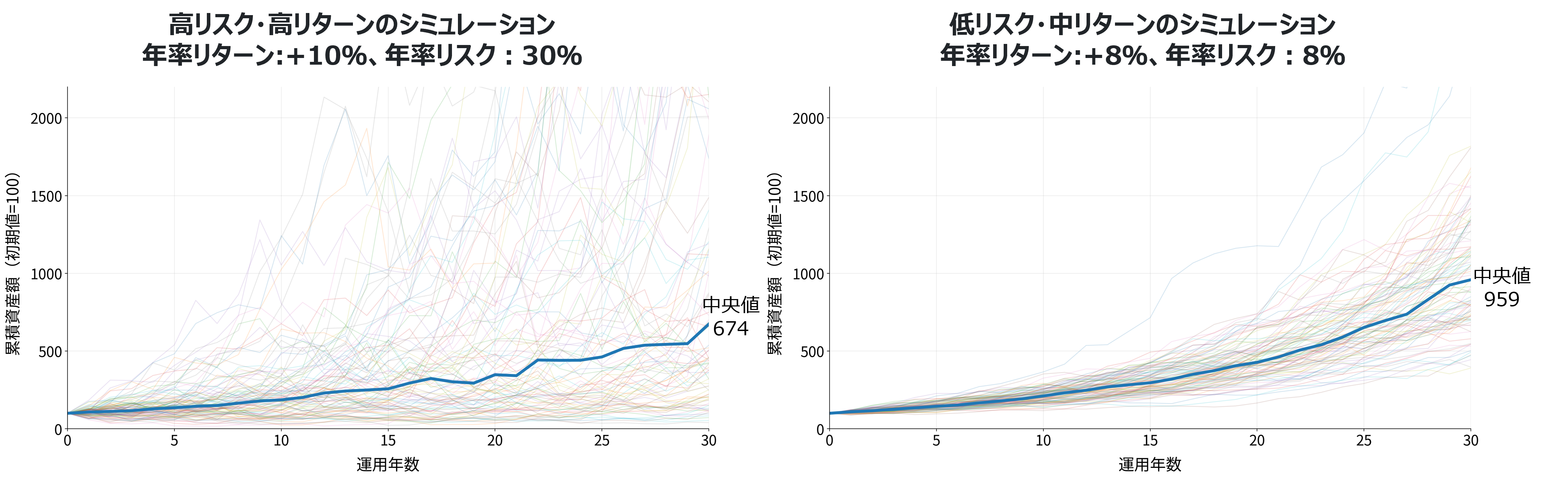

新しいNISA制度のもとで想定されるような、20年を超える長期の資産形成では、いかにリターンを追求するかと同じくらい、いかにリスクを抑え、大きな損失を避けるかという視点が重要になります。長い投資期間のなかでは、市場のショックや急落局面に何度も直面する可能性があるからです。

この点を直感的に考えるために、簡単な実験を見てみましょう。年率期待リターン10%・年率想定リスク30%の「高リスク・高リターン」型のファンドAと、年率期待リターン8%・年率想定リスク8%の「中リスク・中リターン」型のファンドBを想定します。期待リターンだけを見ればAの方が有利に見えるかもしれません。しかし、長期にわたる累積リターンを100通りのランダムなシミュレーションで比べると、興味深い結果が見えてきます。

シミュレーションの結果、累積リターンの中央値は、相対的にリスクの低いファンドBの方がファンドAを上回る傾向が見られました。期待リターンが高いファンドは大きく増える可能性がある一方で、大きく減る可能性もあります。長期にわたって複利で資産形成を続けることを考えると、リスクを適切に抑えることが、結果としてより良い累積リターンにつながる場合があるのです。これは、長期投資を考えるうえで大切な示唆だといえます。

相関の低い銘柄を多数組合せ、さらにリスクの低い銘柄ほど厚めに組み入れる――本指数のこうした設計は、長期投資で重視される考え方と親和性が高いといえます。長く投資を続けるなかで、「大きく増やすこと」だけでなく「大きく減らしにくくすること」も大切だと考える方にとって、本指数は新しい選択肢のひとつになり得るのではないでしょうか。

3.本指数が目指す社会的意義と今後

本指数は、投資家に新しい選択肢を提供するだけでなく、もう少し広い視点で見たときの意義も意識して開発されました。ここでは、2つの観点からご紹介します。

1つ目は、日本発の先進技術の発展への貢献です。本指数で活用している量子技術由来のシミュレーテッド分岐マシンは、東芝が開発した日本発の技術です。さらに、こうしたイジングマシンと呼ばれる、組合せ最適化問題に特化した計算技術の分野は、日本企業が強みを持つ領域のひとつとされています。本指数が広く活用されることで、日本発の先進技術の社会実装を一歩進め、研究開発の広がりにもつながっていくことを期待しています。

2つ目は、ファイナンス理論の発展への寄与です。リスクに着目した株式指数の理論的なルーツをたどると、1952年にハリー・マーコビッツ氏が発表した論文「Portfolio Selection」に行き着きます。これは、後に現代ポートフォリオ理論と呼ばれる考え方の出発点となった研究です。

もっとも、その理論の基礎が築かれた当時には、本指数で活用しているような量子技術由来の計算機は存在していませんでした。当時には想定されていなかった新しい計算技術を活用することで、「より良いポートフォリオとは何か」という問いに対して、新しい可能性を開くことができるかもしれません。本指数には、そうした未来志向の意味も込められています。

そして私たちは今後、将来的なインデックスファンドやETFの商品化も目指しています。連動するファンドが組成されれば、投資家の皆さまは本指数のパフォーマンスを、自身の投資成果として受け取れる可能性が広がります。新しい計算技術から生まれたこの指数が、これからの長期投資における新たな選択肢のひとつとなることを期待しています。

※記事の内容は2026年5月20日現在の情報です

【当記事で言及した指数の知的財産権について】

・S&P、S&P500、S&P日本500、S&P900は、S&P Dow Jones Indices LLCまたはその関連会社の登録商標です。

・TOPIX(東証株価指数)をはじめとする株式会社JPX総研(以下「JPX総研」)が算出・公表する指数に係る標章又は商標は、JPX総研の知的財産であり、指数の算出、数値の公表、利用などに関する権利はJPX総研に帰属します。

・MSCI日本株最小分散指数をはじめとするMSCI Inc.が算出・公表する指数に関する知的財産権はMSCI Inc.に帰属します。

【あわせて読みたい】

・「量子コンピューター」って?

https://money-bu-jpx.com/news/article027508/

・新しい計算技術がひらく、株式指数の新しい選択肢【前編】

https://money-bu-jpx.com/news/article069006/

(三井住友銀行)