ゴールド月次モニター 2026年5月

提供元:ステート・ストリート・インベストメント・マネジメント

- TAGS.

TACOトレードかNACHOトレードか

• イラン紛争が3カ月目に突入する中で原油価格は高止まりし、限月が近い原油先物間の限月間スプレッドは堅調に推移しています。これは、米国からの原油輸出が限界的な供給源となっているように、大西洋地域で供給が逼迫していることを反映しています。今後1〜3カ月間にわたり、1バレル当たり100ドルが新たに原油価格の通常の水準になれば(北半球が夏のガソリン需要期のピークに入ることを考えると十分にあり得ます)、金市場は1オンス当たり5,000ドル付近で上昇モメンタムを維持するのが難しくなる可能性があります。一方で、和平合意やホルムズ海峡の再開によって原油価格が80ドルまで持続的に低下する場合、金価格は速やかに5,000ドルを突破し、 最終的には5,500ドルを再び試す展開が考えられます。

• マネーマーケットや為替トレーダーは、米連邦準備制度理事会(FRB)による大幅な利下げ観測を再び織り込み、ドルを下落基調に戻すための具体的な和平合意を求めているとみられます。当社は、コンセンサス予想やFRBのフォワードガイダンスが将来の緩和を示唆する限り、FRBが金利を据え置けば、金のパフォーマンスは良好と考えています。ただし、金融政策の見通しが持続的にタカ派方向へ転じる場合、少なくとも一時的には金価格に逆風となる可能性があります。

• 特筆すべき点は、投資家は停戦に関するニュースや政治交渉に対して慎重ながらも楽観的なポジションを取っていることです。金価格は3月の調整後から安定しており、4月は1.1%の下落 1、銀価格は1.9%下落しました 2。一方で、S&P500指数は先月10.4%上昇し 3、絶対値でもリスク調整後ベースでも、コモディティ全般をアウトパフォームしました 4。米国に上場する金ETFは4月に8億3,000万ドルの純資金流入となり、年初来の資金流出額は15億ドルまで縮小しました 5。当社は、米国が中間選挙を控える中で、燃料価格の上昇という政治的圧力が紛争解決を強いれば、年後半にかけて大幅な資金流入が起こる可能性があると予想しています。中国は引き続き金を積み増しており、アジア市場での取引が金市場を下落局面でも明らかに支えているため、弱気シナリオであっても1オンス当たり4,000ドルが下値抵抗線になる可能性が高まっています。

• 第2四半期には「TACO(トランプはいつも土壇場で引き下がる)」トレードと、「NACHO(ホルムズ海峡が開く可能性はゼロ)」トレードが同時に展開しており、エネルギー価格が高止まりしているにもかかわらず、S&P500指数は再び史上最高値を更新しています 6。今回の紛争により、エネルギー補助金・コスト、戦費などを通じて財政赤字はさらに悪化する可能性が高く、金にとっては(ドルの)長期的な価値希薄化(ディベースメント)の流れを後押しするものとみられます(図表3)。もっとも、金価格が短期的に上昇するには、よりハト派的なFRBの姿勢や米ドルの下落基調といった追加的な材料が恐らく必要になると考えられます。

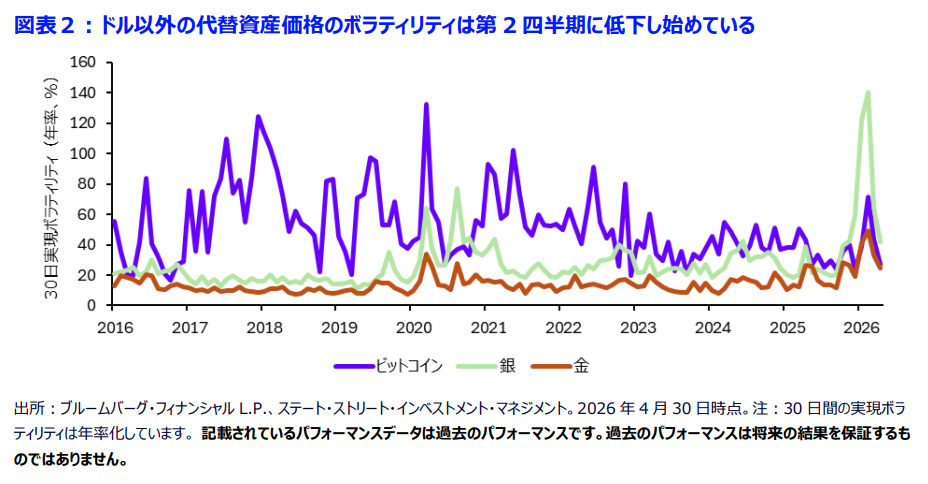

• 4月には、代替通貨・資産市場全体で資産価格のボラティリティが急落しました(図表2)7。特に金にとっては世界的な債務負担、株式と債券の相関が強まったことによる分散投資、中央銀行による金購入などの構造的テーマが再び意識され、金を戦略的に保有したい投資家にとって、市場を支える可能性があります。

オイルショックによって金価格の短期的な方向が不透明に

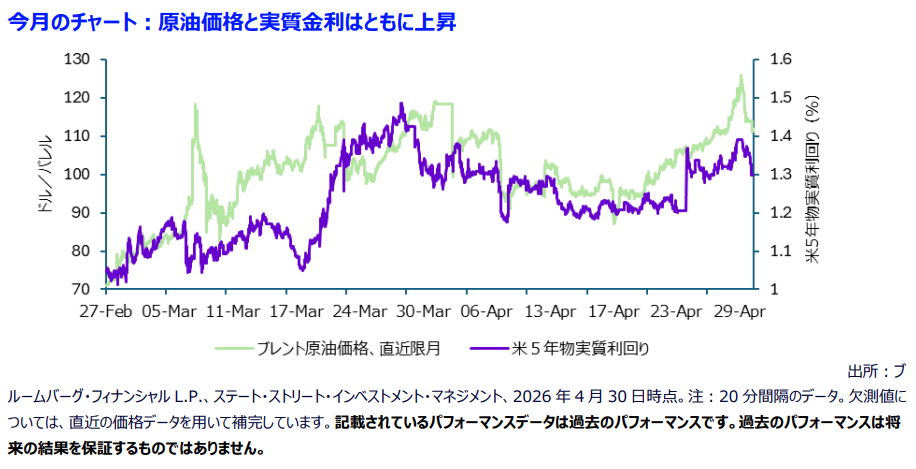

• 戦争開始以降、ブレント原油価格は50%超急騰し 8、4月30日には一時、2022年以来の最高値となる1バレル当たり126ドル 9に達し、金価格は圧力を受けています。このエネルギーショックが、FRBのタカ派的姿勢、実質金利の上昇、ドル高などの金に対する逆風をさらに増幅させているからです。戦争開始以降、中期ゾーンの実質金利は原油価格とともに上昇しており(+26bp)、金を保有する機会費用は一時的に高まっています 10。FRBの政策金利見通しも大きく変わり、戦争前に織り込まれていた累計約58bpの利下げから転じて、小幅ながらも利上げが意識されるようになりました 11。これは、ホルムズ海峡の混乱を背景に、短期的なインフレ期待が上昇し続けているためです。

• 現在のオイルショックは、前例のない規模になっています。統計によれば世界の原油供給は3月に日量約1,000万バレル減少し、同9,700万バレルまで落ち込み、史上最大の供給混乱をもたらしました 12。一方でホルムズ海峡からの原油積み出し量は、危機前の日量2,000万バレルに対し、平均日量380万バレルにとどまり、物理的なボトルネックは4月に入っても深刻な状況が続きました 13。失われた供給量の累計は3月時点で3億6,000万バレルを超え、4月は4億4,000万バレルに達すると見込まれています 14。仮に紛争が終結しても、損傷したインフラ、タンカーの滞留、石油製品市場の混乱、在庫の枯渇などにより、正常化には時間を要するでしょう。

当社は、原油価格が 1 バレル当たり80〜85ドル付近に落ち着けばインフレ圧力が緩和され、FRBの利下げ観測が復活し、金価格が再び1オンス当たり5,000ドル強に戻る可能性があるとみています。対照的に、原油価格が120〜140ドルという展開になれば、金にとって少なくとも短期的には逆風となる可能性が高くなり、インフレ圧力の高止まり、金利上昇、FRBの利下げの遅れ、あるいは利上げ観測の上昇が意識されるでしょう。とはいえ、こうしたエネルギー価格がもたらすショックが持続すれば、世界的な景気後退やスタグフレーションに陥るリスクを高め、最終的には金価格を支える可能性があります。これは、市場が、成長鈍化、政策支援、あるいは極端な下落リスクに備えるための流動性の高い準備資産に対する需要増を織り込むからです。

• 2022年のロシア・ウクライナ紛争は、有益な比較対象となります。当時、金は当初こそ地政学的リスクに備える需要から上昇しましたが、市場の注目はすぐにエネルギー価格の上昇が招くインフレ、FRBの金融政策、実質金利、ドルへの影響へと移りました 15。2022年の金価格はほぼ横ばいでしたが、制裁リスクが中央銀行による金購入を加速させました 16。同様の構図が現在にもあてはまる可能性があります。主権国家が流動性、バランスシートの柔軟性、外部の政策リスクに対する防御手段を必要とする局面では、金が果たす役割が拡大するためです。最近ではトルコ、フランス、ロシアが好例です 17。さらに、紛争が長期化して財政負担が悪化すれば(世界の債務総額は約348兆ドル 18、米国の純利払い費は1兆ドル超え 19、米国の国防費予算要求額は約1兆5,000億ドル)20、金の戦略的準備資産としての役割は一段と高まる可能性があります。