【日経記事でマネートレーニング34】資産形成編(1)始めよう資産作り、でもその前に3つの新しい予備知識

提供元:日本経済新聞社

このコーナーでは日経電子版や日本経済新聞の記事を題材に、投資のリテラシーや資産形成力の基礎知識を身につけることを目的にしています。

これまでは株式相場や金融市場に関するテーマが中心でしたが、2023年からは資産形成全体にジャンルを広げて解説します。毎回できるだけ異なるテーマを取り上げ、読み続けるうちにぐるりと資産形成の話題を一巡して網羅的体系的に基礎リテラシーが身につくように配信していく予定です。

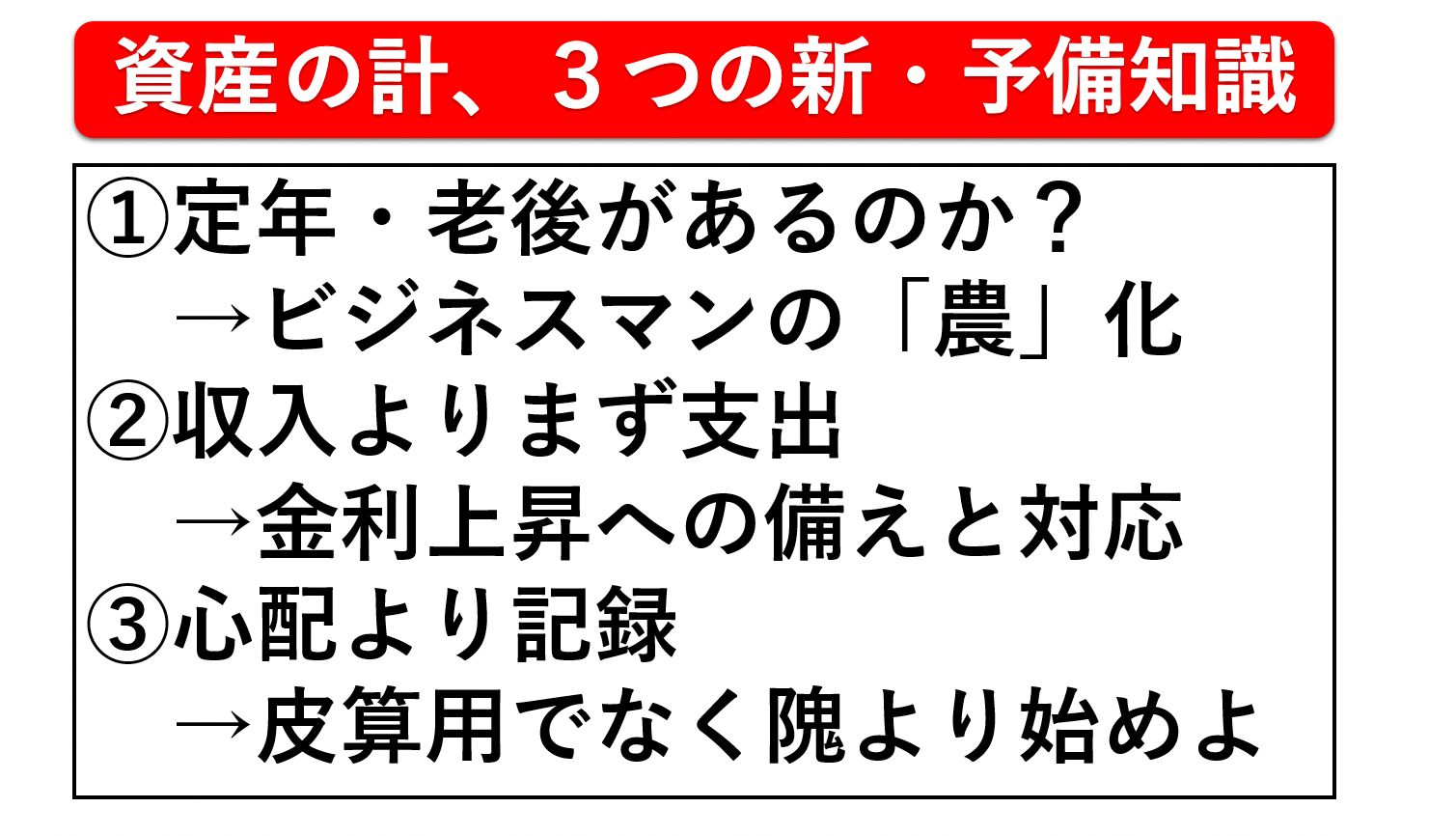

一年の計は元旦にあり、ですが資産形成も1月から始めましょう。すでにやっている方も毎年1月には設計を見直してみるのがよいでしょう。というのも、環境の変化や制度の改変でどんどん資産形成の常識も変わるからです。初回(通算34回目)は総論とし、2023年に向けた新しい予備知識をすくいあげてみたいと思います。

老後、定年後…当たり前の前提・常識にとらわれない

いつものようにサンプル記事をご覧ください。日経メディアでも「定年後」「老後」をキーワードにした記事が多数配信されています。余談ですが、こうした週刊誌やテレビ、あるいは金融機関のセミナーなどをみていると、我々はまるで「定年後」「老後」という見えない不安のために働き、闘い、日銭を稼いでいるかのような錯覚に陥り、あまりいい心象を抱けません。

さて、2022年はロシアのウクライナ侵攻などもあって資源価格が高騰し、世界的なインフレが広がりました。長い間ディスインフレ・円高になじんでいた日本にとっては資産形成の前提が崩れた象徴的な1年だったといえるでしょう。

老後って何ですか――? 2018年、あるセミナーで筆者はこう来場者に問いかけました。「老後や定年後が不安」というからです。果たして2019年に「老後2000万円不足問題」が炎上し、メディアもこぞって「老後不安」「老後破綻」をあおりました。

一般には会社が制度上設けた定年があったり、国が制度上設けた年金給付年齢があったりして、それを境界として現役・老後を区切るようです。定年後は悠々自適、死ぬまで遊んで暮らす、というのが日本国民のひとつの理想でした。この境界こそが日本人の人生の大きな節目としていまも存在しているわけですね。

では、ここで農業・農家をイメージしてみてください。私の祖父は農家だったので、幼少期や小学生の頃は田植えや脱穀、えんどう豆やスイカなどの収穫を毎年手伝いました。今となっては得難い体験と素晴らしい思い出です。祖父は78歳で亡くなる前日まで農業に精を出していました。

そうです。農家には定年も引退も老後もありません。年金はもらいますが一生、土の上で働くわけです。人生100年時代においてはビジネスマンが60歳あるいは65歳になれば会社を引退し、悠々自適に暮らすという固定観念は次第に消えてなくなり、再就職なり転職なり副業なりで一生働き続ける傾向が強まるとみています。ビジネスマンの「農化」現象です。

「65歳を過ぎたらぜったい遊んで暮らす」ことにこだわる方はともかく、働ける間は働くのであれば、資産形成の大前提としている「老後」「定年後」がそもそも存在せず、意味をなさなくなります。そして一生働くための「健康投資」「スキル取得」などが新たなキーワードとしてクローズアップされてきますが、それはまた別の回で詳解しましょう。

増やすよりまず減らせ、「野菜」でできるインフレヘッジ?

インフレになった昨年は「老後に影落とす物価高騰」などとどのメディアも不安をかきたてました。

そこで、対応策を検索してみたのですが「インフレに強い不動産投資」「金保有が最善策」、セミナーやウェビナーでも「見直されるドル建て預金」といった具合に、インフレに強い投資商品や運用戦略をソリューションとして引き合いに出す情報が目立ちました。1970年代から2010年ごろまではインフレに強いといえば株式投資でした。現金で貯めていても価値が減るので投資に回せ、という理屈です。

あながち間違いではないですが、営業トーク色も濃いので割り引かないといけません。肝に銘じるべきは「リスク商品」の購入で資産を増やすことを考えるより、まずノーリスクでの対応を優先せよということです。

ノーリスクとは100%確実、対応とは蛇口=支出を絞るという意味です。たとえば、野菜の購入を考えてください。筆者の自宅近くにはスーパーマーケットや小売店が10店舗以上あり、折込チラシが数多く入ります。ブロッコリーなら100円を割ったら買いに走ります。そうでないときは158円~258円ぐらいとけっこう高いので購入を見送り、他の100円割れ野菜を物色します。

野菜って原油や株式以上に乱高下するんだと笑ってしまいますが、支出をノーリスクで、つまり確実に減らせる機会が多いことを意味します。このようにして意識して食材を買うことで半額は難しくても2~3割は安く買えるはずで、月間5万円の食費がかかる家庭なら1万円前後を浮かせることは可能です。

2022年11月の国内消費者物価指数は、生鮮食品を除いた総合指数(コアCPI)の上昇率が40年11カ月ぶりの水準で大騒ぎでしたが、上昇率は前年同月比で3.7%。野菜を安く買う機会探しとその手間を惜しまないことで歴史的インフレを楽々吸収する――この対応力こそがおカネに強くなるということであり、資産形成の成功を導くセンスと実行力です。運用商品を血眼で探すより、生活費の小さな改善・節約こそが大きな効果を果たします。

3つ目は「支出の見える化」です。原因不明の咳や出血が続けばガンではないか、と心配になりますが、検査で原因がわかると不安はかなり払拭されるはずです。新型コロナが流行し始めた2020年2月以降、世界的な株価暴落が起こったのも同じ理屈です。コロナの正体がわからなかったことによる不安心理の増幅です。その後感染者が爆発的に増えたにもかかわらず、米国株が最高値にまで駆け上がったのはパンデミックの正体がわかり始め、不安心理が消えたからです。

資産形成に当てはめるといまの資産・収支状況を見えるようにすることが老後不安の解消になり、同時に資産形成の出発点になります。投資商品を探したり、シミュレーションツールで皮算用をはじいたりするのではなく、支出を明らかにすることがスタートになります。そのためには帳簿をつけましょう。支出がわかると必要か不要かも判別できるようになり、絞るべき支出の分野をあぶりだすことができます。資金の余剰分がわかれば、リスク商品での運用やアクティブな投資などいよいよ次のステップに移ることができるようになります。

(日本経済新聞社コンテンツプロデューサー兼日経CNBC解説委員 田中彰一)

日経記事でマネートレーニングが動画化!

投資や資産形成への第一歩を踏み出す時に、「経済ニュース」や「マーケット報道」の理解は、重要な“羅針盤”となります。ただ、記事を読み解くのが難しい時もあり、普段、見慣れない相場用語なども多く、途中であきらめたくなる方もいらっしゃるのではないでしょうか?

東証マネ部!の人気コンテンツ「日経記事でマネートレーニング」でもお馴染みの、日本経済新聞コンテンツプロデューサー・田中彰一氏を講師にお迎えし、「投資初心者」の方でもやさしくマネーのキホンを学べる講座をシリーズ(全6回)で開催します。

日頃から日本経済新聞をはじめとした「記事」を活用されているビジネスパーソンの皆さんにも参考となる内容でお届けします。「勉強するぞ!」という感じに構えず、肩の力を抜いて学べるような講座になりますので、是非、この機会にお気軽にご視聴ください。

第六回のセミナー動画はこちらです。

関連リンク