今後の物価上昇にどう備える?

年金額は物価上昇に追いつかないのは本当か

提供元:Mocha(モカ)

年金は、原則65歳になれば、その後一生涯もらえる安定的な収入。老後の主な収入源の大きな柱となります。しかし、年金があれば大丈夫だろうという読みは、老後の家計においては危険かもしれません。というのも、もらえる年金額は物価上昇に追いついていかないという弱点があるからです。

今回は、年金支給額と物価上昇の関係をみながら、今後の物価上昇に備えるにはどうすればいいかを紹介します。

消費者物価の推移を確認してみよう

物価の動向を見る指標に「消費者物価指数」があります。国際通貨基金(IMF)が算出した消費者物価指数でその推移を見てみました。

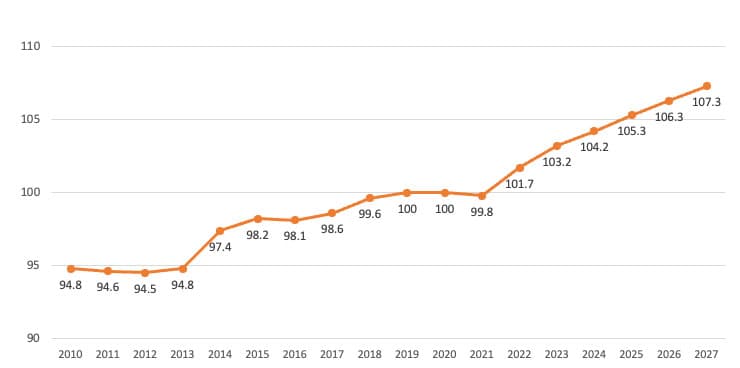

●消費者物価指数の推移(2020年基準・2022年以降は推計値)

2020年を基準にすると、たとえば2012年の消費者物価指数は94.5でした。しかしその後じわじわと上昇し、その10年後の2022年は101.7と予測されています。10年間で消費者物価指数は7.2ポイントも上昇する見込みなのです。

また、IMFによると、消費者物価指数は今後さらに上昇が見込まれ、2027年には「107.3」まで上昇すると予測されています。実際、2022年はあらゆるものの値上げラッシュが続き、家計への負担を感じた方は多いでしょう。

みずほリサーチ&テクノロジーズによると、2022年度の1年間で、物価上昇による家計の支出負担増は9万6000円となると試算しています。2022年度でこれだけの負担増ですから、IMFの推計どおりに物価が上昇したら、家計の負担はますます増えてしまうでしょう。

10年間の年金支給額の推移を確認してみよう

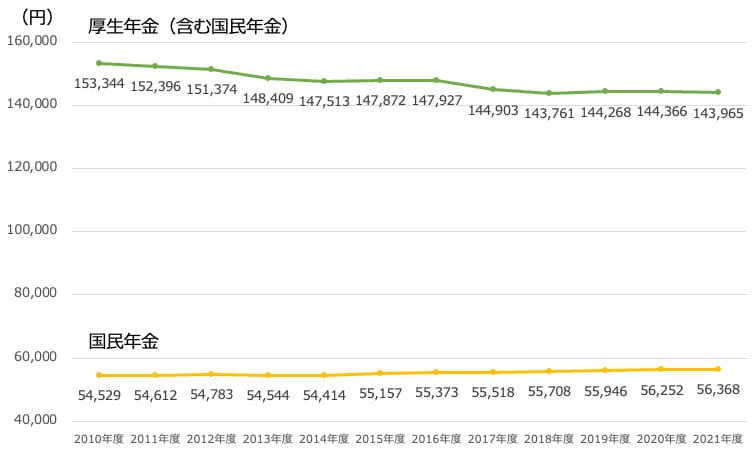

厚生労働省が2022年12月に発表した「厚生年金保険・国民年金事業の概況」によると、2021年度における国民年金受給権者の平均年金月額は5万6368円、厚生年金受給権者の平均年金月額14万3965円です。では、平均の年金支給額はどう推移しているでしょうか。

●平均年金支給額の推移(2010年度~2021年度)

国民年金はこの12年ほどで1800円ほどの微増となっています。とはいえ、割合にして3.4%程度の増加ですから、物価上昇には追いついていません。また、厚生年金はこの12年で平均年金支給額が約9400円も減っているのですから、やはり物価上昇には追いつかないことになります。

物価が上昇しても、それに合わせて年金が増額にならない理由

「年金って、物価上昇に応じて年金額も上がっていくのでは?」と思われる方も多いのではないでしょうか。実際、公的年金は、もともと物価などの上昇に合わせて上昇する仕組みになっています。

しかし、日本の年金制度は、高齢者が受取っている年金を現役世代が負担するという「世代間扶養」で成り立っています。そのため、もし、物価上昇にあわせて、公的年金を増額してしまえば、現役世代が負担する年金保険料が上がってしまい、家計を圧迫してしまうでしょう。

そうなると、年金制度の長期的な給付と負担の均衡が保たれなくなってしまうかもしれません。それを防ぐための方法として、「マクロ経済スライド」が2004年に導入されました。

マクロ経済スライドは、物価や賃金などが上昇しても、公的年金はそれに連動せず、むしろ、その上昇を抑える制度です。これにより、将来にわたり、公的年金制度の維持につながるのです。ただ、公的年金制度が維持できるといっても、物価が上昇してお金の価値が目減りするのであれば、生活が苦しくなっていくのは目に見えています。

年金を増やすための3つの取り組み

物価上昇があっても、年金は増えないという理由がわかれば、なるべく早い段階から対策を打つことに目を向ける必要があります。ここでは、今後年金を増やし、生活を維持していくための3つの取り組みを紹介します。

●年金を増やすための取り組み1:老後も働いて収入を得られるようにする

最近では、定年後の再雇用・再就職をする方が増えました。多くの方が65歳まで働いています。さらに企業に対して、70歳までの雇用も「努力義務」となっています。長く働ける環境が整ってきています。それにあわせ、老後も働き収入を得られるようにするようにしましょう。

ただし、定年後は、給料が下がる傾向にあります。何も考えずに今のままを継続するだけでは、不満を感じてしまうこともあるでしょう。そうならないためにも、自分にとってやりたい仕事を、より多くの収入が得られるにはどうしたらよいか考えましょう。

今までの経験を洗い出し、付加価値をつけるために、必要な資格を取ったり、勉強を重ねたりしましょう。

●年金を増やすための取り組み2:年金を繰り下げする

通常65歳から受け取る老齢年金は最大75歳まで繰り下げることができます。年金の繰り下げ受給をすることで、年金額は1ヵ月あたり0.7%増やせます。

たとえば、70歳まで繰り下げると、「60ヶ月 × 0.7% = 42%」、75歳まで繰り下げると、「120ヶ月 × 0.7% = 84%」も多い年金をもらえます。

年金をもらわずに繰り下げするのは難しい…と思うかもしれませんが、老齢年金には、老齢基礎年金と老齢厚生年金があり、どちらか一方だけを繰り下げ受給することも可能です。

また、増額した年金は、一生涯受け取れます。最大で84%という増額は、物価上昇にも十分対応できると考えられますし、確実性が高いという点では類をみません。

もっとも、年金を繰り下げるためには、元気に働ける気力、体力が欠かせません。そう考えると、健康管理も大切な資産といえるでしょう。

●年金を増やすための取り組み3:複利効果のある投資を始めて物価上昇に対応する

物価上昇に連動するお金の増やし方としては、投資が効果的です。

たとえば、毎月3万円・4万円・5万円を25年間投資し、仮に2%複利で運用できた場合と、4%で運用できた場合の結果をそれぞれみてみましょう。

【運用せず貯めた場合】

・毎月3万円(年間36万円)→ 900万円

・毎月4万円(年間48万円)→ 1200万円

・毎月5万円(年間60万円)→ 1500万円

【2%での運用】

・毎月3万円(年間36万円)→ 1166万円

・毎月4万円(年間48万円)→ 1555万円

・毎月5万円(年間60万円)→ 1944万円

【4%での運用】

・毎月3万円(年間36万円)→ 1542万円

・毎月4万円(年間48万円)→ 2056万円

・毎月5万円(年間60万円)→ 2570万円

投資にはリスクがあり、状況によっては、お金が減ってしまう場合もあります。しかし、長期間にわたり、分散しながら、少しずつ積み立てていけば、短期的には損失を被る場合があったとしても、その損失をカバーできる期待ができます。

投資に取り組む際には、税制優遇の得られる制度を活用しましょう。おすすめは次の2つです。

(1)iDeCo(イデコ・個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、節税しながら投資で増やす最適な方法です。

iDeCoは、毎月一定の金額を積み立て、あらかじめ用意された積立・保険・投資信託などの金融商品で自ら運用して、運用の成果を原則60歳以降に一時金または年金で受け取る制度です。

iDeCoは最低月額5000円からはじめられ、上限は加入者の職業などで違いがあります。たとえば、会社員の場合は月額2万3000円、公務員の場合は月額1万2000円、厚生年金に加入していない個人事業主(フリーランス)などの人は月額6万8000円まで掛金を拠出できます。

iDeCoの最大の特徴は、拠出時、運用時、受取時に税制優遇が受けられることです。具体的には、次のとおりです。

・拠出時:毎年拠出した積立金はすべて所得控除の対象になるため、所得税や住民税を安くすることができます。

・運用時:iDeCoの運用で得た利息、投資での利益には税金がかかりません。

・受取時:一時金でまとめて受け取るときは退職所得控除、年金のように分割で受け取るときは公的年金等控除の対象になり、所得税を抑えることができます。

iDeCoは、原則60歳まで引き出せませんが、老後資金を確実に用意するためには好都合でしょう。支払う税金額を抑え、効率的にお金を増やすための、うってつけの方法といえます。

(2)つみたてNISA

初めて資産運用をするとき「何に投資すればいいのか」がわからない人も多いのではないでしょうか。そういった方には「つみたてNISA」を利用するという方法があります。

つみたてNISAでは、毎月など一定のペースで投資信託などをコツコツ積立購入していきます。そうすることで、得られた利益などに対して、通常であればかかるはずの税(20.315%)がかからなくなる制度です。毎年40万円までの投資の利益にかかる税金を最長20年間非課税にできます。

たとえば、10万円の利益が出た場合、通常であれば10万円の約20%となる2万円ほどが税金で差引かれ、実際もらえる金額は残りの約8万円となります。しかし、つみたてNISAはそのような税金がかかりません。利益の10万円は、そのままもらえます。大変おトクな制度といえます。

つみたてNISAで購入する商品は、国が定めた基準を満たした投資信託・ETF(上場投資信託)のみ。いずれも手数料が安く、長期間かけてお金が増やせると見込まれる商品が揃っています。先述した全世界株型の投資信託も含まれています。

なお、つみたてNISAの資産は、途中でお金が必要になったらいつでも自由に引き出せます。老後資金の準備としても良いですし、それ以外の必要なコトにも活用できます。

新しいNISA制度が始まる

2024年1月から新しいNISA制度が始まり、NISA制度の抜本的拡充・恒久化が行われます。ここでは、簡単に改正点を解説します。

●非課税保有期間が恒久化

長期・積立・分散投資による継続的な資産形成を行うため、非課税保有期間が無期限になります。また、口座開設可能期間はいつでも始められるよう期限を設けません。

●年間投資上限額と非課税限度額が抜本的拡充

・つみたてNISAは「つみたて投資枠」となり年間投資上限が120万円に拡充

・一般NISAは「成長投資枠」となり年間投資上限が240万円に拡充

どちらの投資枠も併用可能になるので、年間投資上限額は360万円になります。

また、新たに生涯にわたる非課税限度額(生涯投資枠:1800万円)が設けられます。保有する商品を売却するなどして、生涯投資枠に空きが出た場合は、再び商品を購入し、非課税で保有することができます。

●現行の一般NISA・つみたてNISAは2023年末で終了

現行の一般NISA・つみたてNISAは 2023年(令和5年)末で買い付けが終了になります。それまで、非課税口座内で運用している商品は、新しい制度の非課税限度額とは別枠で保有ができます。

●ジュニアNISAも終了

ジュニアNISAも2023年末で制度が終了となります。2024年以降は、当初の非課税期間(5年間)の満了を迎えても18歳まで非課税で保有できます。なお、新しいNISAを利用できるのは現状成人のみ。未成年は利用できないので注意しましょう。

NISAを利用してコツコツ投資を続けることで、得られた利益を投資に回し、さらに利益を生み出す複利効果が期待できます。また、非課税保有期間が無期限になるため、老後も税金を節約した投資を続けることができます。

まとめ

もし、物価上昇があれば、生活そのものにかかるお金が増えてしまい、年金ではとても賄いきれません。しかし、その分を補てんする準備をしておけば、あわてることなく、自分らしい老後生活が送れるでしょう。年金を増やすためには行動することも大切。ぜひ自分で年金を増やす取り組みを進めていきましょう。

[執筆:ファイナンシャルプランナー 舟本美子]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト