「一般NISA」は目標に達したら売却、「つみたてNISA」は20年間継続

日経新聞編集委員が「一般NISA」「つみたてNISA」の終わらせ方を解説!

2024年1月から始まる「新しいNISA」。これまでの「NISA」から制度内容が変わり、非課税保有期間や口座開設期間が無期限、非課税保有限度額は1800万円に拡大する。かなり使い勝手が良くなるが、これは2024年に入ってからの話。

2023年の間は、これまで通り「一般NISA」「つみたてNISA」を使うことになる。既に、「一般NISA」「つみたてNISA」を活用している場合、「新しいNISA」の開始に合わせて運用方法や商品などを変えたほうがいいのだろうか。「現行NISA」の出口戦略の考え方について、日本経済新聞編集委員の田村正之さんに聞いた。

2024年以降も「現行NISA」で運用する際の注意点

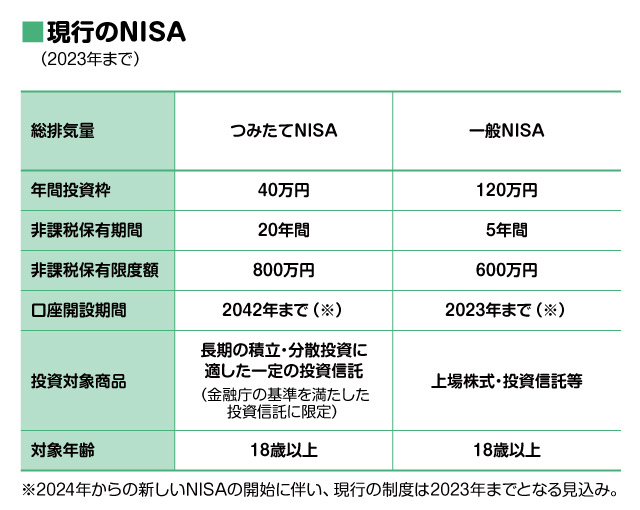

出口戦略を考える前に、まずは現行の「一般NISA」「つみたてNISA」の制度内容を振り返っておこう。

それぞれ非課税保有期間には制限があり、「一般NISA」は5年、「つみたてNISA」は20年となっている。この制限を超えると、NISA口座で保有していた株式や投資信託は特定口座に移され、それ以降に発生した利益は課税対象となる。

「これまで『一般NISA』では、非課税保有期間5年を経過しても、手続きを行うことで、株式や投資信託を引き続き非課税で保有できるロールオーバーという制度がありました。しかし、2024年以降はロールオーバーができなくなります。そのため、『一般NISA』で得た利益のすべてを非課税にしたいという場合は、5年以内に売却しなければいけません」(田村さん・以下同)

また、「新しいNISA」の開始に伴い、注意点がある。2024年以降も、非課税保有期間であれば「一般NISA」「つみたてNISA」ともに非課税で運用することはできるが、新たに買い付けることはできなくなるのだ。

例えば、2023年に「つみたてNISA」の口座を開設した場合、2023年は年間投資枠の40万円まで買い付けられるが、2024年以降は毎年40万円ずつの買い付けができなくなるのだ。ただし、非課税保有期間は継続するため、2023年に買い付けた40万円分の資産を最大20年間運用することはできる。

「2023年より前に『一般NISA』『つみたてNISA』を始めていて、2024年以降も非課税保有期間が続く場合でも、2024年以降の新規の買い付けはできなくなります。ただ、『一般NISA』または『つみたてNISA』の口座を開設していた証券会社では、特別な手続きをしなくても自動的に『新しいNISA』の口座が開設されるので、2024年以降は『新しいNISA』で買い付けるということになります」

「一般NISA」は目標に達したら売却する潔さがカギ

2024年以降、新たな買い付けはできなくなるものの、非課税での運用は継続できる「一般NISA」と「つみたてNISA」。非課税保有期間の期限まで、運用を続けたほうがいいだろうか。それとも、「新しいNISA」の開始に伴って売却したほうがいいか、田村さんに聞いた。

「『NISA』は、利益が出ればお得ですが、もし損失が出た場合は特定口座(課税口座)よりも不利になるため、利益を出す必要があるといえます。なぜかというと、『NISA』では、複数の口座の利益と損失を相殺する損益通算や、損失を最長3年間にわたって利益と通算できる繰越控除が使えないからです。ただし、5年と20年では利益を出せる可能性が大きく変わってきます。そのため、『一般NISA』と『つみたてNISA』では、考え方が変わります」

非課税保有期間5年の「一般NISA」では、どのように考えていくといいだろうか。

「非課税保有期間の期限となる5年ギリギリまで引っ張って、結果的に損失が出てしまうともったいないので、5年以内に目標の値まで利益が出たら、売却することも選択肢のひとつです。そのためには、目標となる値を決めておく必要がありますし、非課税保有期間が数年残っているとしても、目標に到達したら売却する潔さが重要になります。『あと数年運用したら、もっと増えるかも』と欲をかくと、かえってマイナスになるということがあるため、上昇を続けそうな確信がない場合は、目標に達したら利益を確定することを基本ルールにしましょう」

「つみたてNISA」は20年きっちり運用し続けるが吉

非課税保有期間が20年の「つみたてNISA」も、「一般NISA」と同様に目標に達した時点で売却したほうがいいだろうか。

「20年もの期間、さまざまな資産に分散して投資しておけば、損失はほぼ出ないというデータがあります。このデータは積立投資を継続した場合のものですが、2023年までに積み立てた資産を非課税保有期間ギリギリまで運用した場合でも同様の結果が出るといえます。つまり、『つみたてNISA』で保有している資産は、20年間運用し続けたほうが、損失が出にくく、利益が出やすいと考えられるのです」

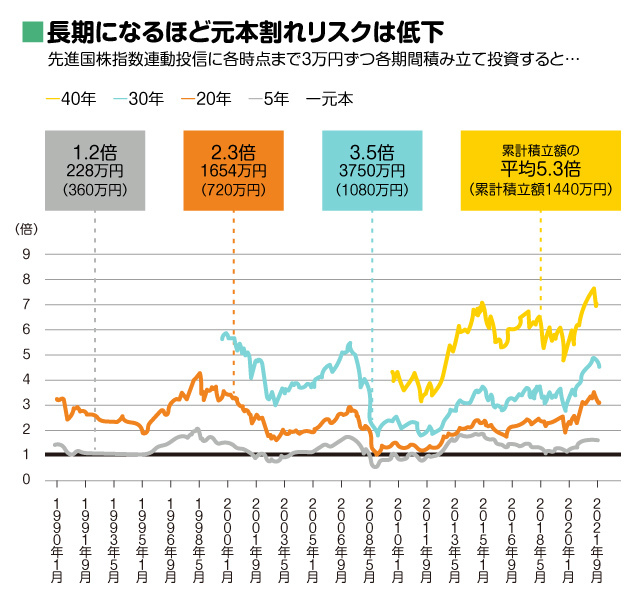

以下のグラフは、MSCIワールド(日本を含む先進国の株式を対象とした指数)に連動する投資信託に、横軸が示す時期まで毎月3万円ずつ積み立てた際の結果をグラフ化したもの。グラフはそれぞれ5年間・20年間・30年間・40年間積み立てた結果。例えば、5年間のグラフ(グレー)の2000年1月の数値は、1995年2月から2000年1月まで積み立てた場合の最終的な結果となっている。

データ提供/田村正之 図版作成/藤田としお・ZUNNY

5年間積み立てたグレーのグラフを見ると、リーマンショックが起こった後の2009年2月までの5年は0.6倍となり、4割程度の損失が出ている。ほかにもマイナスになっている時期があるため、安定的に利益を出すには5年間の積立だと短いことがわかる。一方、20年間積み立てたオレンジのグラフは、ほとんどの期間でプラスとなっているのだ。2009年2月までの20年間もプラスマイナスゼロで、損失は出ていない。

「重要なのは、国内だけでなく先進国や新興国など、さまざまな国の資産に分散させることです。株の比率が高い投資信託だと利益を得やすくなるため、全世界株型の投資信託での運用が理想的といえます」

「一般NISA」と比べると損失が出にくい「つみたてNISA」は、期限の20年ギリギリまで持っているとある程度安心といえるが、ひとつだけ注意点があるという。

「2024年以降は運用できても買い付けはできないので、うっかり『つみたてNISA』口座の存在を忘れて放置してしまうということが、ないとは言い切れません。『つみたてNISA』で初めて買い付けした年から20年間が非課税保有期間となるため、2023年に初めて買い付けた場合は2042年まで、2020年に初めて買い付けた場合は2039年までとなります。事前に非課税保有期間の終わりの年を確認し、そこまで運用し続けるということを忘れないようにしましょう」

「一般NISA」と「つみたてNISA」、非課税保有期間の長さによって出口戦略が変わってくる。自分が使っている制度の特徴を再確認し、「一般NISA」を使っている人は目標金額を明確に、また「つみたてNISA」を使っている人は口座の存在を忘れないようにしよう。

(取材・文/有竹亮介(verb))

<あわせて読みたい>

日経新聞編集委員が解説! 2024年に生まれ変わる「新しいNISA」とは