新NISAの特徴がイチからわかる!

新NISAのメリット・デメリットをプロが徹底解説

提供元:Mocha(モカ)

2024年にスタートした「新NISA」を利用した投資にはたくさんのメリットがあるので、ぜひ優先的に使っていただきたいのですが、押さえておきたいデメリットもあります。

今回は、新NISAの概要と主なメリット・デメリットを確認していきましょう。

新NISAは投資の利益にかかる税金が非課税にできる制度

新NISAは、投資の運用益(売却益(譲渡益)、配当金、分配金)にかかる約20%の税金をゼロにできる制度です。

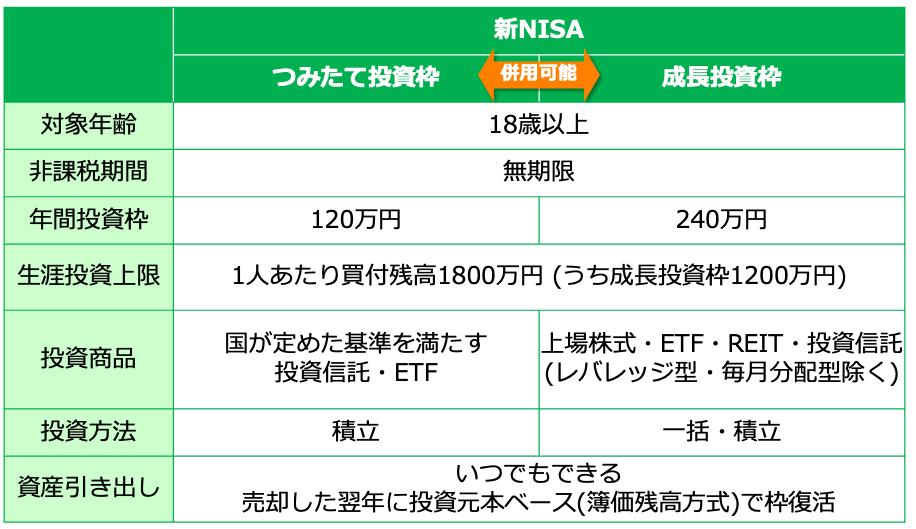

<新NISAの概要>

新NISAでは、積立投資専用の「つみたて投資枠」と、積立投資に加えて一括投資もできる「成長投資枠」の2つの投資枠を使って、生涯にわたって非課税の投資ができます。年間の非課税投資金額は「つみたて投資枠」が120万円、「成長投資枠」が240万円まで。両投資枠は併用可能なため、年間360万円まで投資ができます。

1人あたりの生涯投資枠は1800万円。この生涯投資枠の範囲内であれば、自由に売り買いが可能です。つみたて投資枠だけ利用して1800万円投資することもできますし、「つみたて投資枠900万円・成長投資枠900万円」などと併用することもできます。

ただし、成長投資枠のみ利用する場合は1200万円までという決まりがあるので、1800万円の生涯投資枠を使い切りたいならば、最低でも600万円はつみたて投資枠で投資をする必要があります。

つみたて投資枠の投資商品は、国が定めた条件をクリアした投資信託・ETF。本稿執筆時点で約280本あります。長期間の投資でお金を増やせると考えられる手数料の安い商品が揃っています。

一方、成長投資枠では上場株式、ETF、REIT、投資信託と幅広い商品の中から投資ができます。投資できる商品は投資信託で約2000本です。

ただし、成長投資枠では

(1)株式の整理銘柄(上場廃止が決定した銘柄)・監理銘柄(上場廃止の可能性がある銘柄)

(2)信託期間20年未満(20年以内に運用が終了する)の投資信託

(3)レバレッジ型(先物やオプションなどを利用して指標の2倍・3倍の値動きを目指した運用を行う)の投資信託

(4)毎月分配型(分配金を毎月支払うタイプ)の投資信託

が除外されます。

いずれも長期の資産形成に向かない商品なので、除外されています。ですから、これからじっくりと投資してお金を増やしたい人にはかえって好都合です。

また、新NISAではいつでも資産を引き出せます。売却枠の再利用も可能で、売却した翌年に「投資元本ベース」で非課税枠が復活します。

例えば、投資金額500万円分の資産が、値上がりして800万円(評価益300万円)になった時に売却すると、手元に得られるお金は800万円ですが、復活する非課税枠は投資金額の500万円分となります。なお、生涯投資枠を使い切っていなくても売却枠は売却の翌年に売却した分だけ復活します。

新NISAの主な6つのメリット

新NISAのメリットは、大きく分けて次の6つあります。

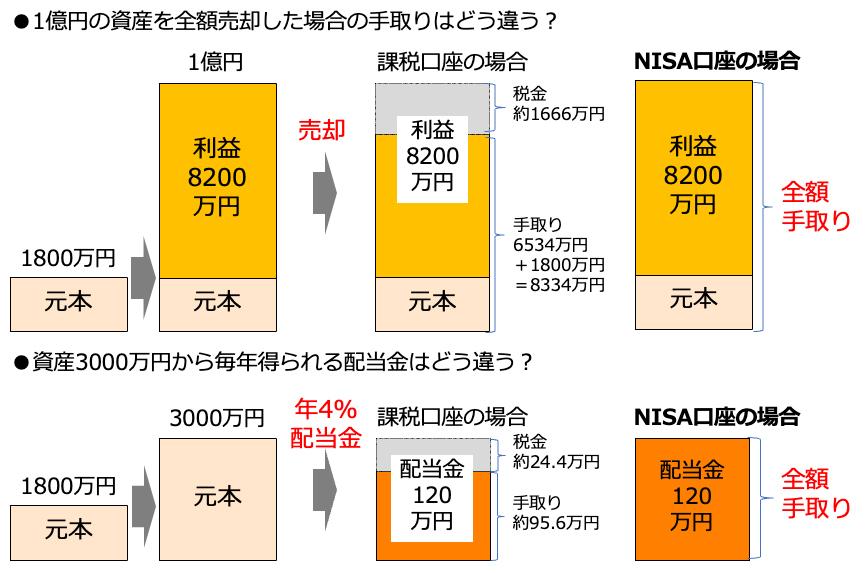

●メリット1:一生涯にわたって運用益が非課税

生涯投資枠1800万円までの投資で得られた運用益に対して一生涯税金がかかりません。

仮に投資した1800万円が資産額1億円になり、売却した際に8200万円の運用益を得たとしても、税金はかかりません。

また、投資の運用益には値上がり益だけでなく配当金や分配金もあります。新NISAを利用した投資であれば、配当金や分配金にも税金はかかりません。

たとえば、投資した1800万円が値上がりして資産額3000万円になったとして、そこから仮に4%の配当金が得られる場合、毎年120万円の配当金(分配金)を非課税で受け取ることができます。

<運用益非課税のメリットは大きい>

NISAを利用すれば、税金がかからない分、お金を効率よく増やすことができます。

●メリット2:新NISAのつみたて投資枠は商品が絞り込まれていて選びやすい

つみたて投資枠の商品は、金融庁の定める基準を満たし、届け出が行われた投資信託・ETFのみとなっています。本稿執筆時点で約280本、いずれも「長期・積立・分散投資」に適した、低コストの商品のラインアップとなっています。世の中で購入できる投資信託は6000本以上ありますが、新NISAを利用すればそれだけで投資先の候補が絞り込めます。初心者にとって選びやすい設計となっています。

●メリット3:つみたて投資枠の投資は手間なく投資タイミングの判断が不要

つみたて投資枠における投資は、積立のみです(なお、成長投資枠で積立投資をすることもできます)。一度設定すれば、指定した日に、指定された金額が自動的に引き落としされ、商品が買い付けられます。いちいち買い付ける手間も、投資のタイミングを判断することも不要なので、とても楽に投資ができます。

また、積立投資ではドルコスト平均法の効果が期待できます。ドルコスト平均法とは、定期的に定額購入する方法です。長期的に右肩上がりで増えていく資産においても、短期的には上がったり下がったりしていますが、価格が低いときにはたくさん買い、高いときには少ししか買わないことになるため、平均購入価格を下げることができます。平均購入単価を下げておけば、少しの値上がりでも利益を出しやすくできます。

●メリット4:成長投資枠では個別株やREITなど自由度の高い投資ができる

成長投資枠では、上場株式、ETF、REIT、投資信託と幅広い商品の中から投資をすることができます。投資信託についても、つみたて投資枠にはない商品に投資することも可能です。各社の株式分割が進み、各証券会社で1株(単元未満株)から投資できるようになっていますので、つみたて投資枠をメインで活用するものの、成長投資枠で個別株に少額投資するといった使い方もできます。

●メリット5:100円と少額から積立可能

投資信託は、100円と少額から積立投資がスタートできるのもメリット。たとえば、ネット証券のSBI証券・楽天証券・マネックス証券などでは100円から新NISAが可能。少額で投資をしても、増えるスピードは遅いものの、お金がなくてできないというハードルはなく、誰でも始めやすい設計です。

●メリット6:いつでも資産を引き出せ、翌年枠が復活

新NISAは、いつでも引き出すことができます。住宅購入資金・教育資金・余暇資金・老後資金など、さまざまな用途でお金を貯めることに適した制度です。売却枠の再利用も可能で、売却した翌年に「投資元本ベース」で非課税枠が復活するのも嬉しい仕組みです。

新NISAの主な5つのデメリット

新NISAはメリットの多い制度ではありますが、デメリットがないわけではありません。主なデメリットを紹介します。

●デメリット1:新NISAは万能ではない

新NISAは万能ではありません。日々の生活のためや5〜10年以内に訪れるようなライフイベントのために貯める制度として適していません。新NISAはあくまでもお金を増やす制度なので、いつでも資産の引き出しができるとはいえ、元本割れしている時期に引き出すのは難しいでしょう。

あくまで過去データの分析結果ですが、「ウォール街のランダム・ウォーカー」(バートン・マルキール著)によれば、長期投資を15年以上続けることで、元本割れの可能性をゼロに近づけることができると書かれています。

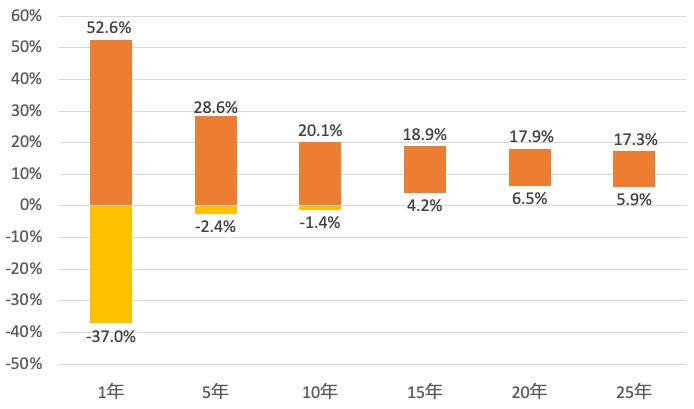

<株式投資(S&P500)と年平均リターンのちらばり方(1950年〜2020年)>

図は1950年〜2020年の期間において、米国株価指数「S&P500」に1年〜25年間投資した場合の年平均リターンのちらばり方(ブレ幅)を表したものです。プラスは利益が出たこと、マイナスは損失が出たことを意味します。

投資期間が1年の場合、52.6%もの利益を出した年もあれば、37%も損失が出た年もあり、リスクが大きいことがわかります。しかし、5年間・10年間と投資をすると下落のリスクが少なくなり、15年になるともっともリターンが少ない場合でも4.2%と、プラスに転じています。つまり、15年以上の長期投資をすれば、元本割れしないというわけです。

新NISAは「長期・積立・分散」の3原則に則って、10年以上先に使うお金(教育資金や老後資金など)を貯めるために使いましょう。

●デメリット2:損益通算・繰越控除ができない

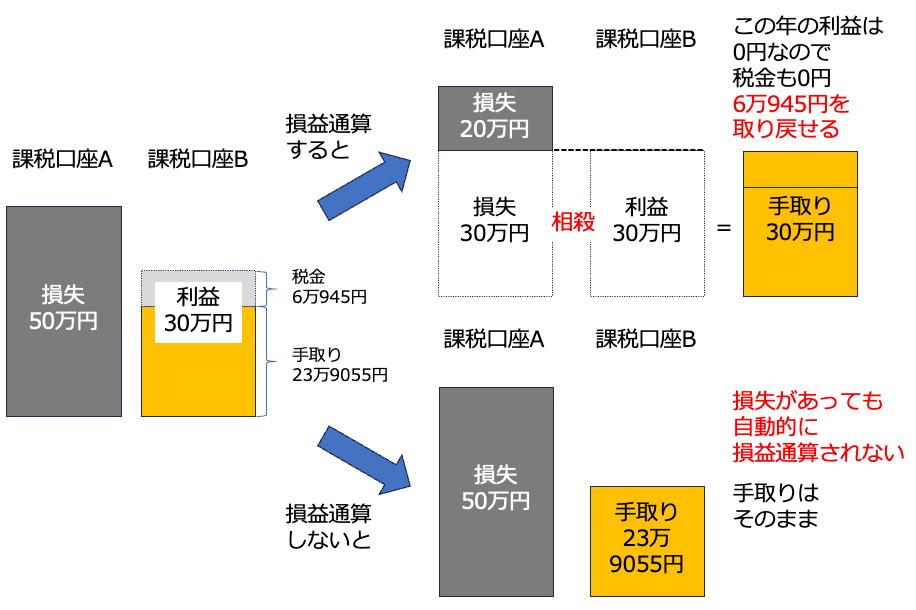

損益通算は複数の口座で生まれた利益と損失を合算する仕組み、繰越控除は損益通算しても損失があるときに最大3年間その損失を繰り越して、翌年の利益から差し引くことができる仕組みです。どちらも、投資の利益にかかる税金の負担を減らすのに役立ちます。しかし、新NISAは損益通算や繰越控除の対象外となっています。

<損益通算や繰越控除ができない>

図のように、複数の課税口座間で損益通算すれば税金を取り戻せますし、引ききれなかった損失(図では20万円)は最大3年間繰越控除できます。しかし、新NISA口座と課税口座の間では損益通算や繰越控除ができません。

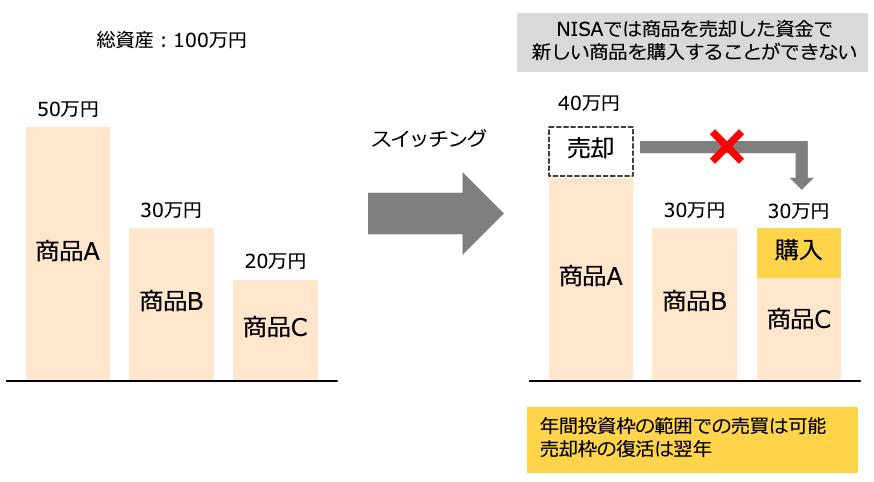

●デメリット3:スイッチングできない

iDeCo(イデコ・個人型確定拠出年金)や企業型DC(企業型確定拠出年金)にはスイッチングという仕組みがあります。スイッチングは、これまで買って運用してきた商品を売って別の商品を買い、持っている商品の構成を変えることです。

時間が経過すると、各資産の値動きによって、配分比率がずれてしまうことがあります。スイッチングをすることで、資産配分を一気に変えることができます。

しかし、新NISAではiDeCoや企業型DCのようなスイッチングができません。正確な言い方をすると、非課税投資枠に余りがあれば、入れ替えは可能です。

新NISAでは、スイッチングのように、資産配分を変える場合、いったん売却して現金化してから新たな商品を買うことになります。この新たな商品を買うときに非課税枠が消費されます。

<新NISAではスイッチングできない>

年間の非課税投資枠が余っている場合は、その範囲内で入れ替えたい商品を買うことができます。その年の投資枠が余っていない場合は、翌年に非課税枠の範囲内で投資することになります。生涯投資枠を使い切っているという場合は、売却した翌年に非課税枠が復活するため、その範囲内で入れ替えたい商品を買うことができます。

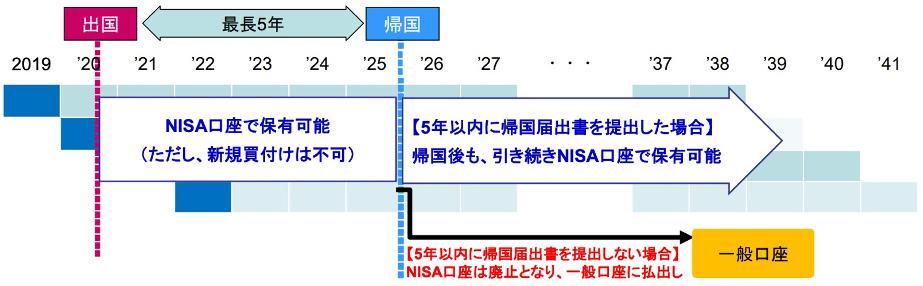

●デメリット4:海外に転勤・赴任したら新NISA口座を継続できない金融機関が多い

新NISAを利用できるのは「日本に住む、1月1日時点で18歳以上の方」となっています。

ところが、海外転勤・赴任すると「非居住者」となります。

この場合の救済措置として、「最長5年の海外転勤等」であれば、それまでNISAで保有してきた資産をNISA口座で保有することが可能です。

<海外転勤・赴任でも5年間はNISA口座で保有可能>

ただし、この制度に対応している金融機関は少ないのが現状です。本稿執筆時点では、楽天証券で「1年未満の保有であれば手続き不要(米国の場合、前年の米国滞在数の1/3、前々年の米国滞在数の1/6、出国年の滞在数の合計が183日以上の場合には手続きが必要)」となっているほか、野村証券・みずほ証券では最長5年の保有ができるようになっています。しかし、ほかの金融機関では制度に対応していないことがほとんどです。

なお、海外転勤・赴任しているのに、手続きをせずにいることを金融機関に見つけられた場合、NISA口座・課税口座が全て廃止され、資産の強制売却(現金化)となります。

●デメリット5:米国株・米国ETFの配当金への10%課税は非課税にできない

新NISAを利用すると、米国株や米国ETFの利益にかかる国内の税金をゼロにできます。しかし、米国株や米国ETFに投資して得られた配当金には、米国内で10%の税金がかかります。

課税口座(特定口座または一般口座)で投資した場合、配当金にはまず米国で10%の税金が引かれ、残った金額から日本で20.315%の税金が引かれます。しかし、これでは1つの所得に対して2つの国で課税される「二重課税」になってしまいます。そこで、確定申告で「外国税額控除」を申請することで、米国で支払った税金を取り戻せるのです。

一方、新NISAを利用して米国株や米国ETFの配当金を得た場合、日本の20.315%の税金はかかりません。しかし、日本での税金がなくなることで二重課税ではなくなるため、米国での10%の税金は支払う必要がでてきます。

世の中に完璧な制度・商品はありません。新NISAにもデメリットはあります。

しかし、新NISAは、デメリットを補ってあまりある非常に強力なメリットがあるのも事実であり、資産形成で利用しない手はないでしょう。

家計に無理のない範囲で、ぜひ新NISAで資産形成をスタートさせてくださいね。

[執筆:マネーコンサルタント 頼藤太希]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト