【マクロ経済動向】景気シナリオの確認と分散投資効果

今後の相場展望、メインシナリオとリスクシナリオ

提供元:マネックス証券

FOMCの政策は、景気重視のスタンスが好感される

7月以降揉み合いとなっていた米国株式ですが、月ごとの季節性では軟調とされる9月をS&P500指数で+2%と堅調に切り抜けると共に再高値更新の展開となりました。その原動力となったイベントがFOMCです。

9月のFOMCは事前予想で利下げ幅が25bpか50bpか見方が分かれる中で50bpの利下げが決定されました。同時に公表された経済見通しでは今後2%程度の経済成長が予想され、失業率は下げ止まり、物価は沈静化とまさにソフトランディングの軌道が想定されております。それでも労働市場の悪化を防ぐため先手を打つ形で利下げに舵を切ったという景気重視のスタンスが好感されました。

日銀は今後も利上げには慎重なスタンスか

一方日本の金融政策決定会合では、植田総裁は個人消費の判断を上方修正するなど国内景気に自信を示しましたが、米国をはじめ海外経済を不透明要因として指摘しています。この点はFOMCで示された米国経済への自信とすれ違う一方、一時の円安も修正されたことで「時間的に余裕を得た」との発言にも表れるように、今後も利上げには当面慎重なスタンスでしょう。このように、米国はもちろんですが、日本の金融政策にも米国動向がより重要になっています。

今後の相場展望、メインシナリオとリスクシナリオ

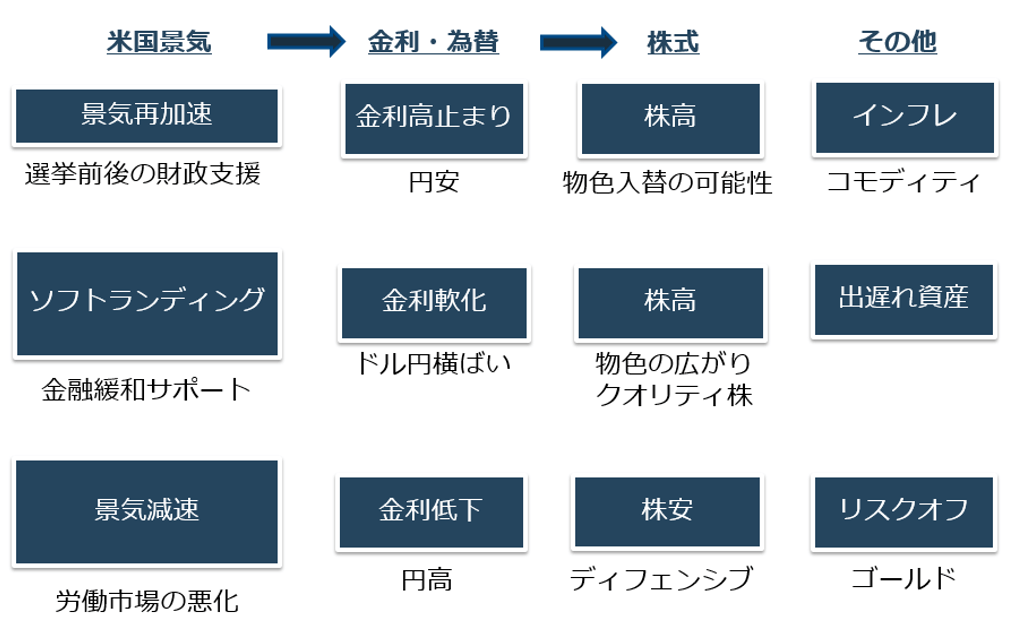

今後の景気シナリオ・投資戦略として想定されるものを整理すると、メインシナリオは米国経済ソフトランディングです。その場合金利は横ばいから軟化し、米ドル円も同様の動きが想定されますし、株式市場は高値追いかつ出遅れ資産含め物色の広がりが期待されます。

リスクシナリオとしてはFOMCでも指摘された労働市場の悪化による景気減速でしょう。経験則では利下げ期に景気は減速してきました。その場合は金利低下・円高が想定され、株式市場も軟調な展開が予想されます。逆に大統領選挙前後の財政支援によっては景気再加速シナリオも想定されます。その場合は金利高止まり・円安が想定され、株式市場も新たな景気サイクルを織り込む形で上昇基調となるでしょう。インフレが再度テーマとなり得ます。

【図表1】景気シナリオと投資戦略の整理

株式と債券の相関係数の変化

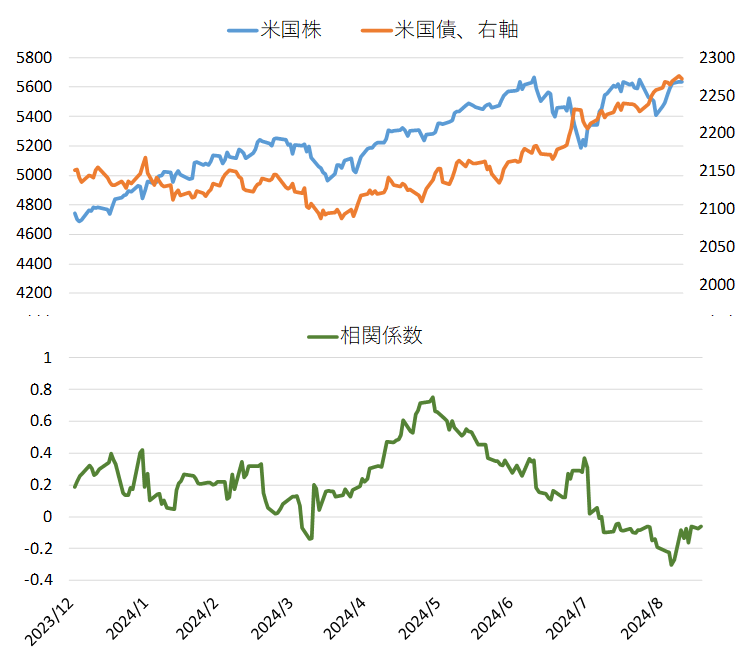

2024年7月以降揉み合う株式に対して債券指数は高値更新の展開となり、両者の相関係数は足元でマイナス圏にあります(図表2)。相関係数は‐1から1の間を推移しますが、‐1に近づくほど両者は異なる動き=分散効果があることを意味します。

【図表2】米国株・米国債の推移と相関係数

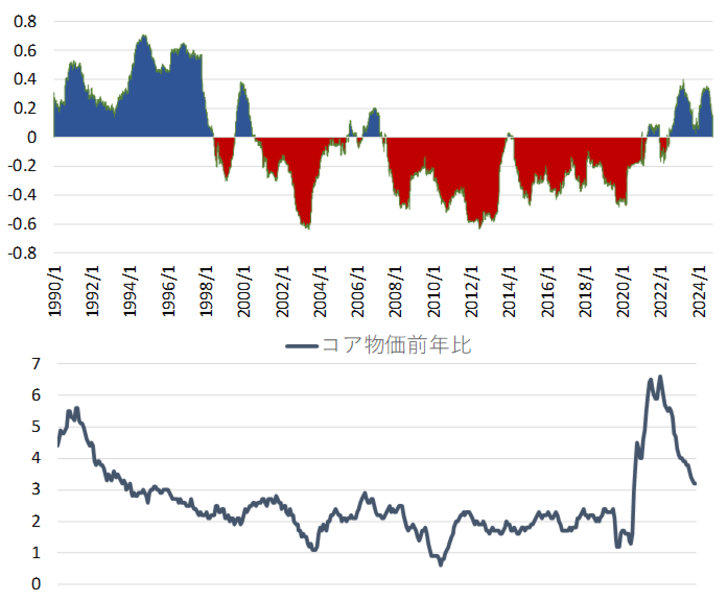

両者の長期的関係を見ると2000年代は相関係数がマイナスで分散効果があったものの、コロナ禍以降相関係数はプラスとなり、同じ動きをするようになりました。実は1990年代も相関係数はプラスで推移していましたが、1990年代とコロナ禍以降の共通点は物価が高水準にあった点です(図表3)。

【図表3】米国株と米国債の相関係数長期推移

FRBのかじ取りによって物価が沈静化するのであれば今後も分散効果が期待されます。金融政策の方向が変わり、景気シナリオも上下に振れやすい中、株式・債券両方への投資によるポートフォリオ構築が推奨されます。

(提供元:マネックス証券)

関連リンク

マネックス証券株式会社

ネット証券・初心者にも優しいオンライントレードのマネックス証券。