TOPIXに詳しくなる(2)

【JPX総研】TOPIXへの投資に秘められた理論とは?

株価指数は、複数の銘柄の値動きを1つにまとめて数値化したもので、株式市場全体や特定の銘柄グループの動向を表す指標として使われております。

日本の株式市場の動向を表す株価指数としては、日経平均株価やTOPIXが良く知られていますが、「ニュースなどで見聞きすることはあっても、詳しくは知らない。」という方も多いのではないでしょうか。

本連載では、JPX総研が算出するTOPIX(東証株価指数、TOkyo Stock Price IndeX)について、詳しくご紹介してまいります。

2回目となる今回は、投資対象としてのTOPIXについて、その背後にある投資理論も含め、詳しくご紹介します。

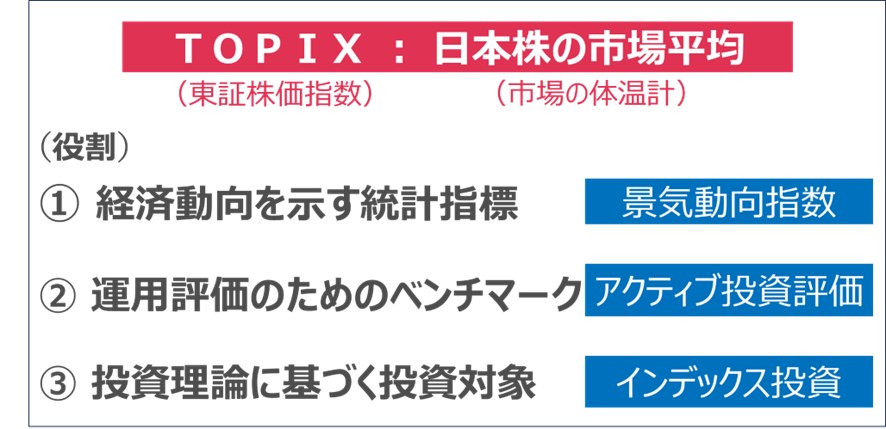

1.TOPIXの役割

前回の記事で、TOPIXは、主に3つの役割を担っていることをご紹介しました。

今回詳しく見ていくのは、三つ目の「投資理論に基づく投資対象」としての活用です。

パッシブ運用やインデックス投資と呼ばれるもので、現在では機関投資家だけでなく、ETFや投資信託を通じて、個人投資家にも広がりを見せております。

【TOPIXの3つの役割】

2.投資対象としてのTOPIX

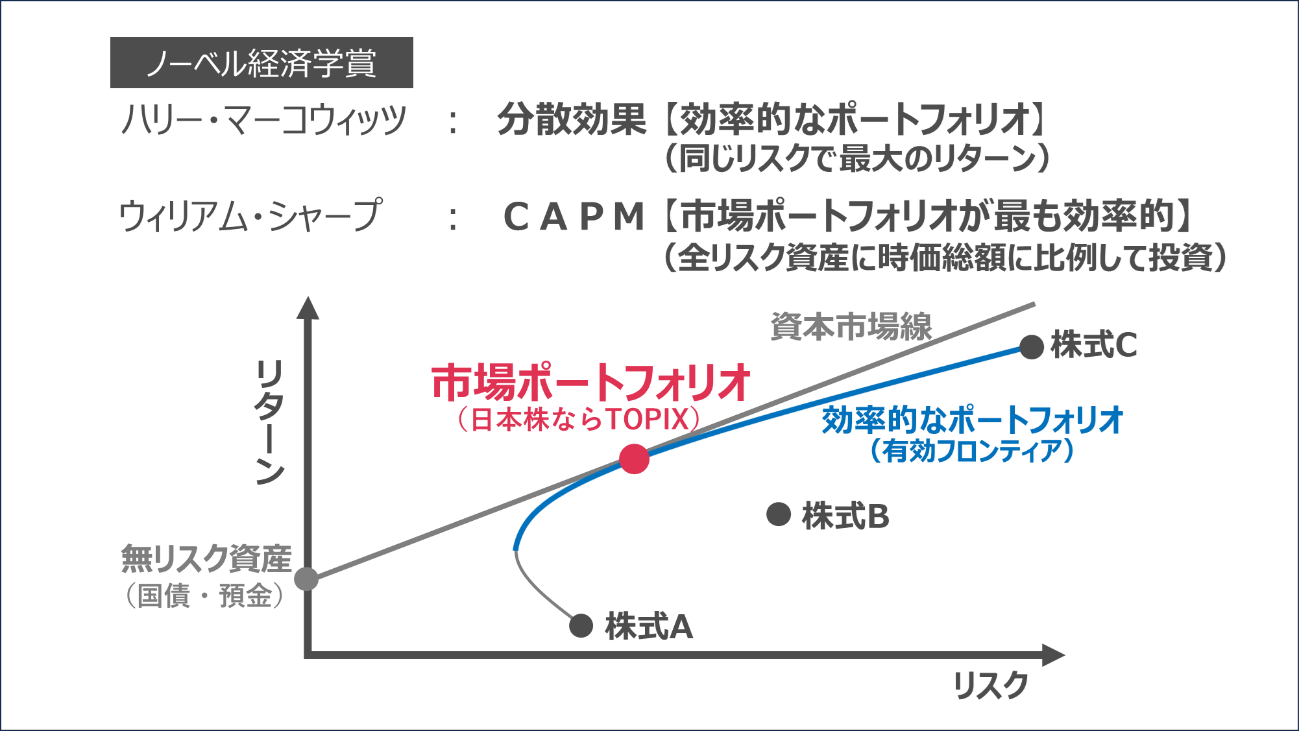

株価指数は、現在ではパッシブ運用やインデックス投資にも使われておりますが、TOPIXなどの時価総額加重型の指数を対象とする投資は、ハリー・マーコウィッツやウィリアム・シャープといったノーベル賞学者による「ポートフォリオ理論」を理論的背景としております。

「ハイリスク・ハイリターン」という言葉もあるように、一般的に、高いリターンを得るためには、その分、期待通りの結果とならないリスクも高くなります。このとき、「卵は一つの籠(かご)に盛るな」という昔からの格言があるように、個別の銘柄だけを保有するよりも、複数の銘柄を保有することにより、ある銘柄の損失を他の銘柄の利益でカバーできるという分散効果については、経験則として古くから知られておりました。

ハリー・マーコウィッツは、1952年に分散効果に関する論文を発表し、「同じリスクで最大のリターンを得られる効率的なポートフォリオ(運用資産の組合せ)」を示し、分散効果を数学的に説明しました。

下の図で、株式A、B、Cはそれぞれ一定のリスクとリターンがある銘柄ですが、これらの銘柄を様々な割合で保有することにより、異なるリスクとリターンの組み合わせを期待することができるようになります。このとき、個別の株式A~Cよりも上にある(すなわち同じリスクの時により高いリターンが期待できる)組み合わせを実現できるというのが分散効果であり、様々な組み合わせの中でも、「そのリスクの下ではこれ以上高いリターンは期待できない」という組み合わせを集めたものが、青い曲線で示される「効率的なポートフォリオ(有効フロンティア)」です。

また、ウィリアム・シャープは、このようなリスクがある資産と、国債など一定のリターンが確実に得られる無リスク資産を組み合わせて保有する場合のリスクとリターンの関係について考察し、有名なCAPM(資本資産価格モデル)により、「国債などの無リスク資産との組み合わせでは、『市場ポートフォリオ(下の図の赤い点)』が、最も効率的なポートフォリオ」であることを論じました。

この理論によると、無リスク資産の保有を組み合わせた場合は、市場ポートフォリオと無リスク資産を結んだ直線上のリターン・リスクの組み合わせ(資本市場線。下図の灰色の線)が一定のリスクの下で期待リターンが最も高くなる有効フロンティアとなります。これはすなわち、無リスク資産と市場ポートフォリオを一定の割合ずつ保有するだけで最も効率的なリスク・リターンのあらゆる組み合わせを実現できることを示しています。

市場ポートフォリオとは、投資可能なリスク資産全体の動きを忠実になぞるよう、株式や債券など世界中のあらゆる市場のリスク資産をそれぞれの時価総額の比率に応じて投資したポートフォリオのことであり、本来、株式や日本市場に限られたものではありませんが、これを日本の株式市場に限定して考えると、広範に網羅する時価総額加重型のTOPIXが「日本株の市場ポートフォリオ」に極めて近いと考えられます。

【パッシブ運用やインデックス投資の理論的背景】

こうした理論をベースに世界中で時価総額加重型指数を対象としたパッシブ運用やインデックス投資が行われております。日本でも年金基金やETF・投資信託などでTOPIXを対象とした運用が広く行われており、その規模は、2024年10月現在では100兆円を超えております。

CAPMでは、「すべての投資家が期待リターンやリスクについて共通の認識を持って投資を行う」など、いくつかの厳しい前提条件が置かれているため、現実の市場とはマッチしないという批判もあります。

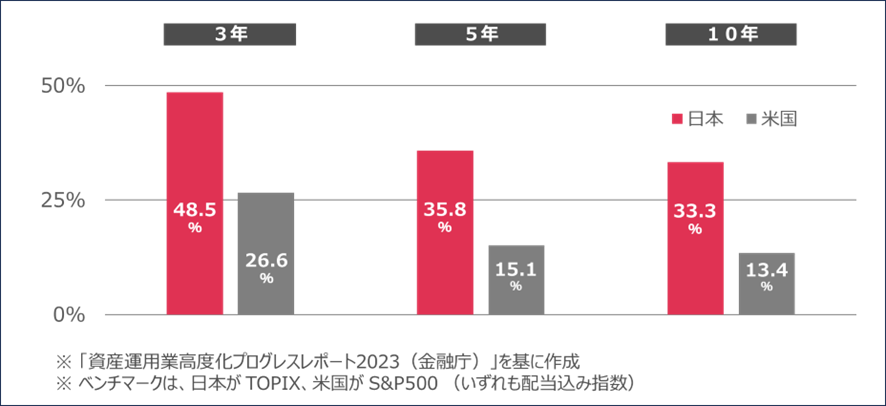

実際に、アクティブファンドのパフォーマンスが、インデックスファンドを上回ることもありますが、運用費用(信託報酬)控除後のパフォーマンスで見ると、期間が長くなるほどその割合は小さくなる傾向があります。

投資期間10年では、インデックスを上回るアクティブファンドは、日本で33.3%、米国で13.4%となっており、こうしたデータからも市場ポートフォリオへの投資の合理性が見て取れます。

【日米の自国大型株式アクティブファンド 超過リターンの勝率(本数割合)】

インデックス投資の一番の魅力は、少額で分散投資ができることです。また、アクティブファンドよりも運用費用などは低いことが一般的です。

「新NISAが始まったけれども、どの銘柄に投資したら良いかわからない」といった悩みをお持ちの方は、「市場ポートフォリオ」による市場平均への投資といった選択肢もあるのではないでしょうか。

3.おわりに

TOPIXの算出を行うJPX総研は、2024年9月27日にTOPIXの新たな見直しについて公表しました。

次回以降の記事では、TOPIXの算出開始からの歴史も振り返りつつ、この見直しの内容についてご紹介したいと思いますので、ご期待ください。

※ TOPIX等の動きに連動する運用成果をめざして運用されるETF(上場投資信託)は、現在9銘柄、東証市場に上場しております。ご興味のある方はこちらもご参照ください。(名称をクリックしていただくと、東証マネ部!の銘柄詳細ページが表示されます。)

| コード | 名称 |

| 1305 | ダイワ上場投信-トピックス |

| 1306 | NEXT FUNDS TOPIX連動型上場投資信託 |

| 1308 | 上場インデックスファンドTOPIX |

| 1348 | MAXIS トピックス上場投信 |

| 1473 | One ETF トピックス |

| 1475 | iシェアーズ・コア TOPIX ETF |

| 2524 | NZAM 上場投信 TOPIX |

| 2557 | SMDAM トピックス上場投信 |

| 2625 | iFreeETF TOPIX(年4回決算型) |