213(にいさ)の日、成果と戦略を考える

日経記事で学ぶ~幸福寿命を延ばす投資術(16)

提供元:日本経済新聞社

本コラムは東証マネ部!で連載した「日経記事でマネートレーニング」の続編で、投資や資産形成の幅広いスキルや基礎的なノウハウの習熟を目的としています。拙著「幸福寿命を延ばすマネーの新常識」(日本経済新聞出版刊)を大幅に再構成・加筆し、日経電子版の注目記事なども織り交ぜつつ、総合的な金融リテラシーの底上げを目指します。

毎年2月13日は「にいさ」の日。NISA(少額投資非課税制度)の語呂に合わせて記念日のように言われますが、別にこの日に買っても、口座を開いてもなんの特典もありません。「投資をしましょう」という広告が日本経済新聞の紙面に増えるかもしれませんが笑

とはいえ、制度の抜本改革(新NISA)がスタートしてからはや3年目。金融庁のデータによると、昨年6月末時点で開設口座数は2696万口座。私の見立てでは12月末で2800万前後ぐらいまで増えたのではないかと思います。日本の生産年齢人口(15~64歳)を約7300万人とすれば、およそ日本人の4割弱がNISA口座を持っている計算になります。

まあ、この割合が多いか少ないかはさておき、今回はNISAの成果や今後の投資戦略を考えてみたいと思います。

「時間を味方にせよ」早くも実感!?

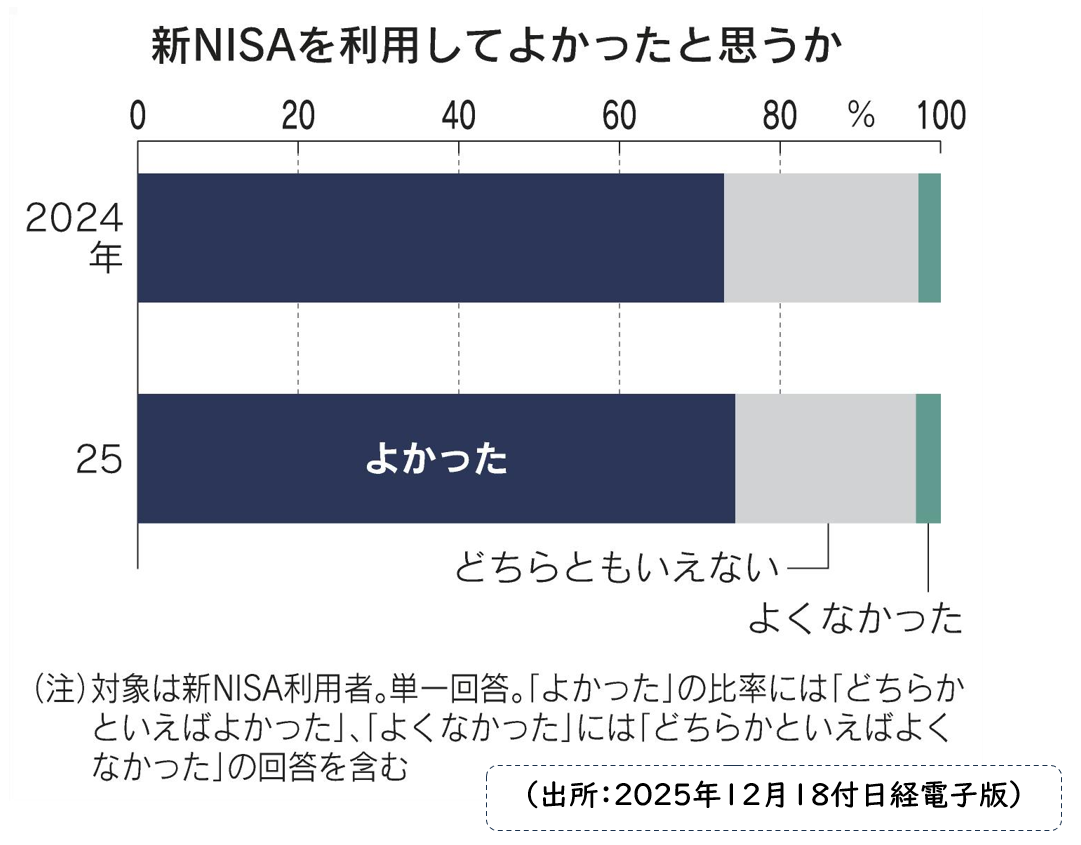

QUICK資産運用研究所の調査によると、新NISAを利用して「よかった」という回答が7割を超えました。1年や2年で評価すべき制度ではないですが、短期間で良かったと思えるのは強い成功体験を得られたためです。株式相場には波があるのでうまくいかないことも多々あるのですが、幸運なことに歴史的な相場上昇局面と制度スタートが重なったわけです。

では、実際にどの程度の成功体験を得られたのでしょうか?

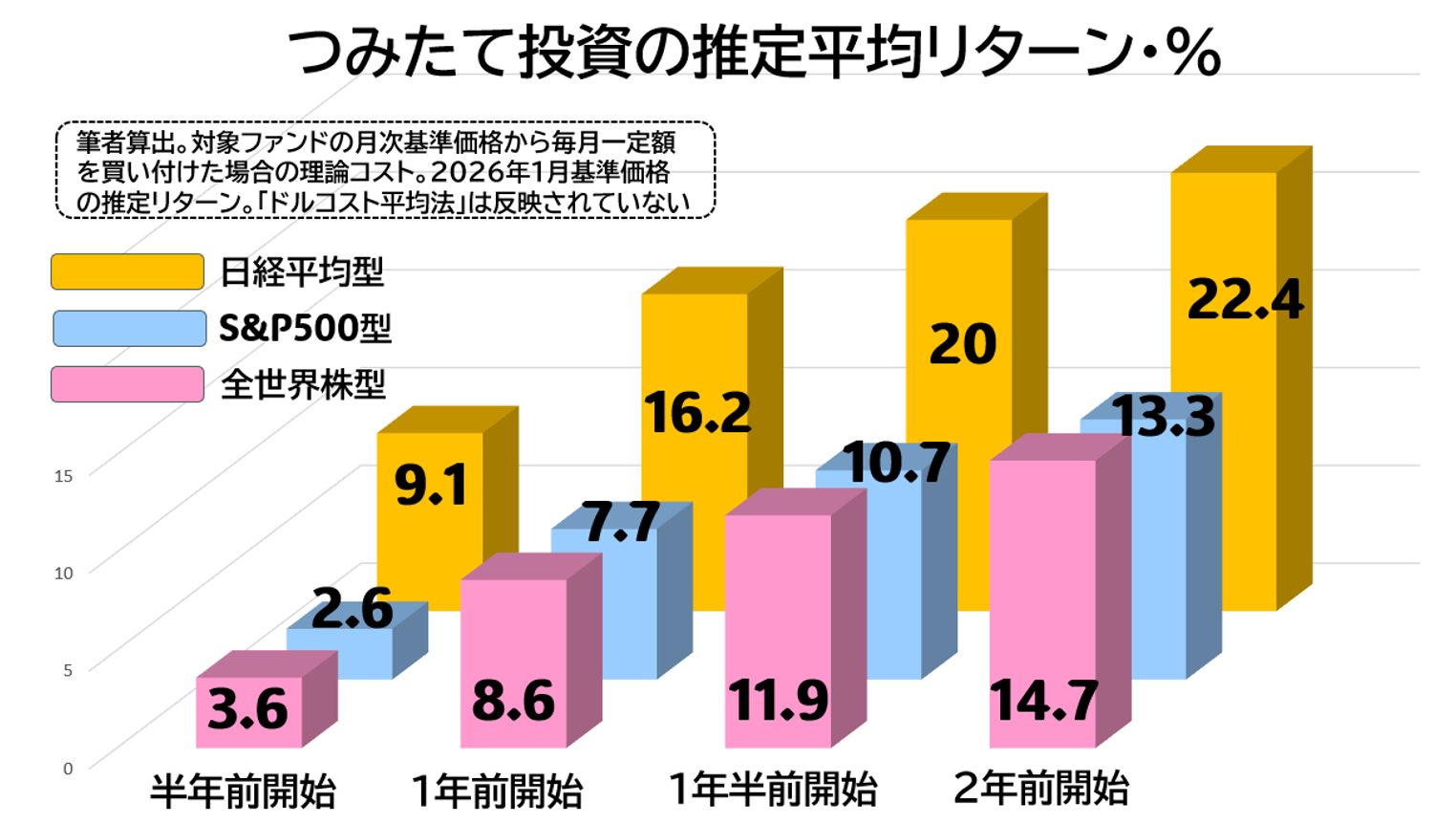

NISAを利用して積立投資を始めた場合、個人投資家にどの程度の損得(リターン)が出ているのか、を初めて推計してみました。グラフは2024年1月(2年前)の新NISAスタート時に積立投資を始めた場合から、2025年7月(半年前)に開始したケースまで、合計4区分に分けて一定の条件を基に概算リターンを推計したものです。

買付の回数、タイミングなどは各人によってバラバラなのでご自身の成果とは一致しないと思いますが、この推計を試みてひとつだけわかったことがあります。

「時間効果」です。積立投資は20年、30年と長期間続けてこそ成果が表れるものですから、1、2年程度ではものさしにはなりえません。しかしながら、推計結果をみる限り、半年前よりも1年前、1年前よりも1年半前と期間が長くなるにつれて確実にリターンが上向いていることがみてとれます。

成果が表れないと不安になるせいか、個人投資家はすぐに中断したり、離脱したりします。短期間とはいえ、積み立てた資産が早くもプラスのリターンを挙げていることは運用の満足度を高め、継続への意欲を高めたことは間違いないでしょう。

私がセミナー講師など金融教育・投資教育を手掛けるようになったのは2018年からですが、その時から「投資は早く始めた者勝ち」と何百回と繰り返しお話してきましたが、今回のリターン解析でも鮮明に裏付けられたと考えています。資産形成のどの教科書にも「時間を味方につけよ」と書かれていますが、早すぎるぐらいに成果を実感できる状況だったといえます。

外国株投信集中の謎解き

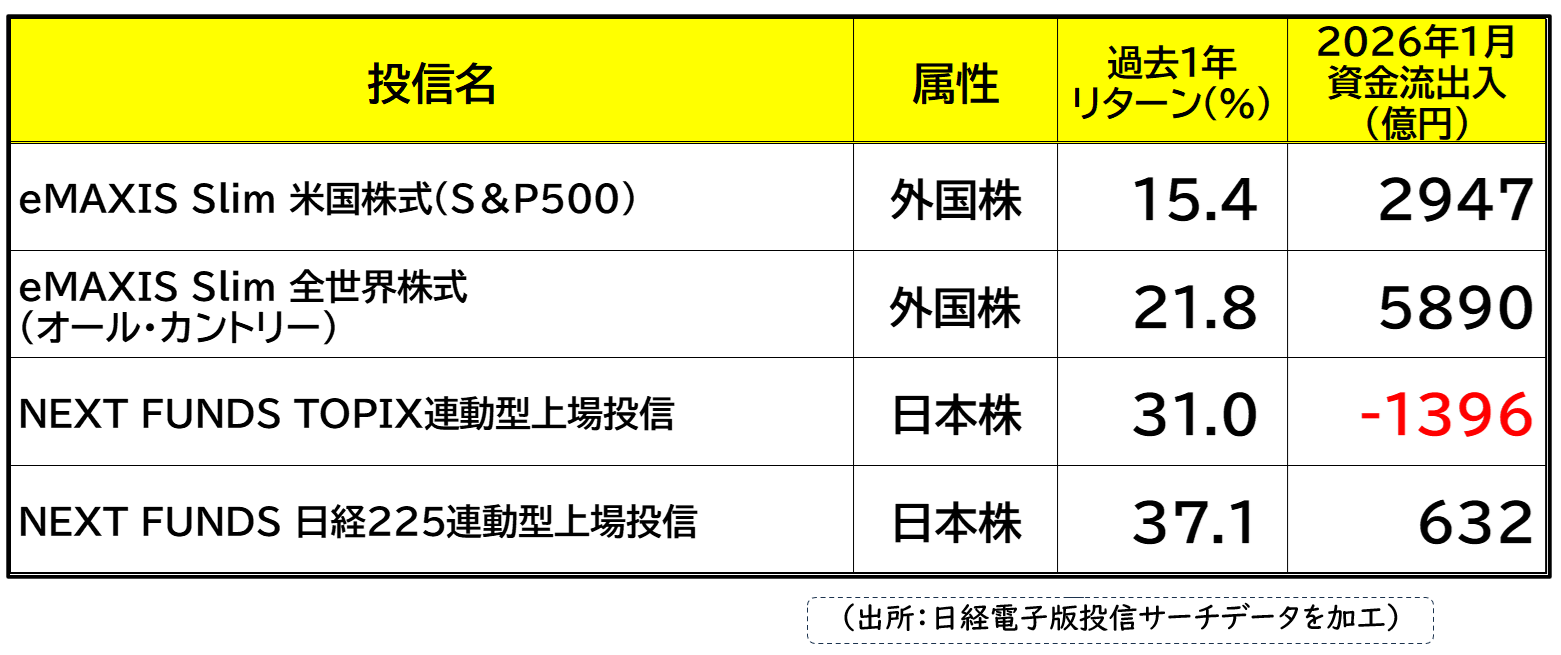

もっとも、課題もあります。NISA積立枠では三菱UFJアセットマネジメントが運用する、「eMAXIS Slim 米国株式(S&P500)」と「eMAXIS Slim 全世界株式(オール・カントリー)」が二強と呼ばれ、資産残高や資金流入額で他の投信を大きく引き離しています。また、残高・資金流入額とも上位にはすべて外国株投信が並びます。

表はいま挙げた投信のツートップと、日本株の代表であるTOPIX連動型投信と日経平均株価連動型投信の1月末時点でのリターンと資金流出入額です。

どっこい、運用成績は日本株投信のほうが高かったのです。日経平均株価に連動するタイプの投信は1年間のリターンが4割近くに達しました。一方、米国株型は15%、全世界株型は21%にとどまっています。

なぜ、みなリターンの低い外国株投信を集中的に買うのでしょうか?経済合理性がありません。

「未来の期待できない日本より、成長が持続する海外のほうが長期資産形成に向く」というのが理由だ、と語る専門家や識者が目立ちます。たしかにイーロン・マスク氏も「出生数減少などで日本はこのままでは消滅する」と何度も警鐘を鳴らしています。

ただ、資産形成に絞ると、海外投信が日本株投信より有利というのは根拠が薄いように思います。なぜなら日本の主力企業は「グローバル」で稼ぐ事業モデルだからです。世界経済をテコに成長を続けるわけで、日本経済そのものとは連動しにくい性質があります。その証拠に日本経済の最重要指標の1つである「日銀短観」は毎回材料にならず、米国景気や中国経済が悪化すると真っ先に日本株が下落します。また、為替変動リスクがある点でも老後の資産形成にあまりなじみません。

さて、ここでもう一度表を刮目してください。1年間のリターンで日本株投信が外国株投信を圧倒しています。

にもかかわらず、2026年に入ってもまだ外国株投信の資金流入が大幅に上回っているのです。全世界株型は日経225型のじつに9倍超。どうなっているのやら……。

ここも私の推測に過ぎませんが、いくつかの証左から「金融リテラシーを欠いたままNISAを始めている」のが真相ではないか、と考えます。「とりあえず口座は開設したが何を買っていいかわからない。みな全世界株というタイプやS&Pとかいう投信を買っているらしいので同じ商品を買っておけば間違いなかろう」という、いわゆる行動経済学的にいう「同調行動」からファンドを選択している可能性が高いとみています。

NISAを始めること自体は素晴らしいですが、せっかくやるなら良質のポートフォリオを作りましょう。まずは日本株と外国株は分散しましょう。できれば、日本株もTOPIX型と日経平均型に分けるのが望ましいと考えます。

なお、公社債型ファンドは控えるのが賢明です。もちろん、NISAの対象商品にもほとんど入っていないはずです。最近は元利保証型で4%を超える国債が相次いで登場して話題を集めていますが、債券と株式は性質が本質的に異なり、資産形成には向きません。正確に言うとインフレに負ける商品です。物価に勝ち、豊かな老後を求めるなら株式型の一択になります。

言われてみればたしかに……本コーナーではマネーに関する気づきや新しい常識を解説していきます。今回のような相場やマーケットの読み方については拙著(下記リンク)に図解でわかりやすく、かつ詳しく説明しています。本ブログの参考になる日経電子版記事を紹介しておきます。

【参考記事】

新NISAで「運用益10%以上」、利用者の7割超に 満足度向上(日経電子版 2025年12月18日)

米S&P500連動投信、国内初の残高10兆円 新NISA・物価高で個人に浸透(日経電子版 2026年1月7日)

関連リンク