ゴールド月次モニター 2026年4月

提供元:ステート・ストリート・インベストメント・マネジメント

- TAGS.

原油価格急騰のショックは金市場に一時的な逆風とはなり得ますが、中期的には構造的な追い風をさらに強める可能性があります

・金市場は2026年第1四半期に歴史的な高ボラティリティに見舞われましたが、「下落はしたものの、崩壊には至っていない」という表現が適切かもしれません。当社は、年末にかけて金価格が1オンスあたり4,750~5,500ドルになる確率を50%とする基本シナリオを維持しており、金は依然としてブルサイクル(強気相場)の中盤にあると考えています。

金価格が5,500~6,250ドルになる強気シナリオの確率を35%から30%に引き下げましたが、4,000~4,100ドルが金価格の下値水準となり、2027年には過去最高値を再び試す展開もあり得るとみています。3月末の価格は、弱気シナリオの4,000~4,750ドルというレンジの中に収まっており、このレンジは当社の見通しの中では20%の確率です(ただし、エネルギー価格の推移や米連邦準備制度理事会[FRB]の政策対応に左右されます)。

・原油価格が1バレル100ドル台に達するような「グレイスワン」と呼ばれるテールリスクについて、当社は1月に指摘しましたが、それが現実のものとなりました。資産市場全体に波及したこのエネルギー価格ショックに、金市場も無傷ではいられませんでした。

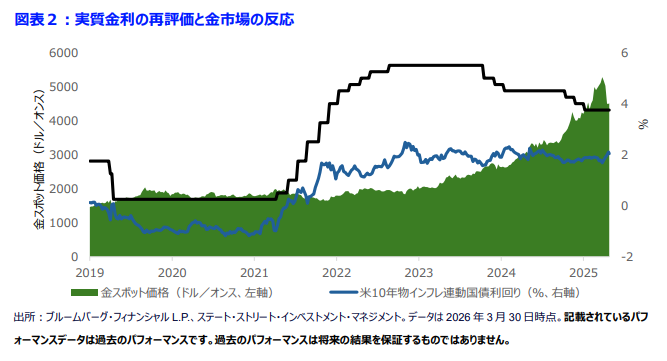

地政学リスクは金への投資需要を通常は下支えするものですが、1月から2月にかけて金相場を支えていた米ドル安、FRBの金融緩和観測、実質金利の低下などマクロ面の追い風が急反転し、安全資産としての金の買い需要を上回りました。利益確定の売却と流動性を確保する手段としての金の利用が相まって、金は昨年7月以降初めてリスク資産と60/40ポートフォリオ(株式に60%、債券に40%投資する伝統的な手法)をアンダーパフォームしました 1。実際、3月のスポット金価格の下落率は、通常ベースと対数ベースのいずれでも、2008年の世界金融危機以来の大きさとなりました 2。

・とはいえ、金の価格下落はそれほどまでに大きくかつ急激だったのでしょうか?短期金融市場は、イラン紛争が勃発する直前に2026年の累積利下げ幅を約58bp(ベーシスポイント、1bp=0.01%)と織り込んでいましたが、足元ではFRBが年内の利下げを見送ると予想しています 3。

一方、3月中旬から下旬にかけて、市場が織り込むFRBの年内の利上げ確率が一時的に60%を上回ったこともありました 4。変動の激しい市場では予想は急速に変わるものです。紛争が長期化し、 ICEブレント原油価格が1バレル150ドルを超えれば、FRBの政策や米ドルを通じて金相場に重しとなる可能性が高くなるだけでなく、リセッション(景気後退)またはスタグフレーションを引き起こす確率も高まります。一方、原油価格が1バレル80~85ドルのレンジに正常化すれば、金価格は5,000ドルを上回る水準まで急回復する可能性があります。

・2024~2025年にかけて金相場を支えてきた構造要因の一部 ―政府債務負担の増大や財政赤字の拡大など― は、中東紛争によってさらに悪化する可能性があります。米議会予算局(CBO)の最新予測によると、今年の米連邦債務の純利払い額は史上初めて1兆ドルを超える見込みです 5。しかも、これは直近の米国債利回りが上昇する前の予測です。

・中国も金価格の下落局面で買いを入れています 6。欧米の投資家もこれに追随するでしょうか?当社の「今月のチャート」 は、中国の金需要はこうした金価格の上昇局面でも底堅いことを示しています。

中国の金需要が欧米からの売り圧力を和らげる効果

・重要な点として、金は「グローバル」なコモディティ資産であることを忘れてはなりません。金融取引といえば、ニューヨークやロンドンの取引所やスポット市場が連想されがちですが、アジアにおける金消費は、特に中国本土では現物需要をけん引する一因となっています。その点において、中国では第1四半期を通じてポジティブな兆候が見られ、金価格の上昇が構造的に下支えされるか、少なくとも金価格の下値支持線が4,000~4,750ドルに設定される可能性があります。

・中国国内の金価格のプレミアムは3月中に1オンスあたり50ドルまで跳ね上がり、LBMA(ロンドン貴金属市場協会)取引価格を1.0%上回りました 7。これは米国が2025年4月の「解放の日」に相互関税を発表した直後以降、中国の金価格の平均プレミアムの最高値です。通常、中国国内における強気のプライシングは、 中国の個人投資家と機関投資家からの需要増を先行して示唆します。

また、これは中国国内市場へ現物取引を誘導するインセンティブとなり、その結果、中国国外における金現物供給の引き締め要因ともなります。プレミアムは、2026年第1四半期には前期比0.4%ポイント上昇し、平均で0.6%となりました。2025年第1四半期は、春節需要が強かったものの0.0%でした。金価格がドルと人民元のいずれでも過去最高値を記録したにもかかわらず、2026年1~2月の中国の小売輸入量は前年同期比123%増の207トン超となり、過去5年間の季節平均である181トンを上回りました 8。

・中央銀行動向としては、中国人民銀行は公的な金準備を16カ月連続で純増させ、約2,309トンという過去最高水準まで押し上げました。これは、直近の積み増しサイクルが始まった2024年第4四半期初頭の約2,264トンを上回るものです 9。

さらに、現物裏付けのある米国上場の金ETFが3月最初の4週間で127億ドル超の流出となる一方、中国の金ファンドは11億ドルの純流入を記録しました。これは3月の欧米からの売りを相殺するには不十分でしたが、中国による「押し目買い」はETFからの資金流出が価格に与える影響を緩和しています 10。

実際、中国本土の金ETFへの資金流入額は年初来81億ドルに達し、同期間の米国の金ETFセクターにおける20億ドル超の流出とは対照的です 11。また、これは金が単なるFRBの政策や米国のリスクセンチメントだけでなく、地域の需給ダイナミクスに支えられたグローバルな資産であることを示しています。