ゴールド月次モニター 2026年4月

提供元:ステート・ストリート・インベストメント・マネジメント

- TAGS.

FRBの政策転換が金のパフォーマンスにとって重要である理由

・実質利回りは2月後半に低下基調となった後、原油価格に起因するインフレショックを受けて急上昇しました 12。3月初めに中東紛争が勃発して以降、米国の10年物インフレ連動国債(TIPS)の利回りはおおむね30~35bp上昇し、2025年7月以来初めて2.0%の水準を試す展開となりました 13。3月の金価格の調整は、主にFRBの予測の見直しと実質利回りの上昇によるもので、これらの要因がドル高を支えました。

金価格の調整は、ディベースメント(通貨価値の切り下げ)の懸念や代替不換通貨への資金配分によって世界的な金需要が崩壊したことを示すものではなかったと考えられます 14。したがって投資家は、構造的なダイナミクス (金にとって引き続きおおむねプラス材料と当社はみている)に対する循環的な圧力(実質利回りの上昇に伴い、金保有の機会コストが一時的に増加すること)に注意を払うべきです。戦術的に見ると、実質金利が安定または反転した場合には、こうしたダイナミクスは金にとって歴史的な追い風となる環境を作り出してきました。

・戦費の支出、支払利息の増加、歳入の減少などの財政赤字の拡大を受け、債務の増加と長期的なディベースメント・リスクの状況がさらに悪化していますが、こうした要因は歴史的に金需要を押し上げてきました。世界の債務総額は過去最高の約348兆ドル、すなわち世界のGDPの3~4倍にまで膨れ上がり、民間部門よりも政府部門の債務の方が急激に増加しています。これは、構造的な財政圧力の高まりを予期している可能性があります 15。

・前述のとおり、変動の激しい環境下では、予想は急速に変わる可能性があります。パウエルFRB議長は2018年第4四半期に、中立金利はもっと高い水準にあるべきだと示唆しましたが、2019年7月に利下げに転じました。金価格は以降6カ月間で約11%上昇しました 16。同様に、バーナンキ議長は2006~2007年にかけて、サブプライム住宅ローンによるリスクは抑制されていることを示唆し、利上げを正当化しました。にもかかわらず、株価が暴落すると積極的な利下げが続き、その後の6カ月間で金価格は38%上昇しました 17。

現在、3月の原油ショックに端を発したFRBのタカ派的な政策転換を受け、先物市場は今年中の利上げの可能性を織り込んでいます 18。 一方、地政学的緊張が緩和された場合は、市場予想が年内の利下げへと急反転し、金にとってきわめて好ましい環境が生まれる可能性があります。さらに、一部で緩和よりと見られているウォーシュ氏が次期FRB議長に就任した場合にも、政策転換を通じて金に追い風が吹く可能性があります。

外貨準備資産としての金の役割はETFからの資金流出を上回る

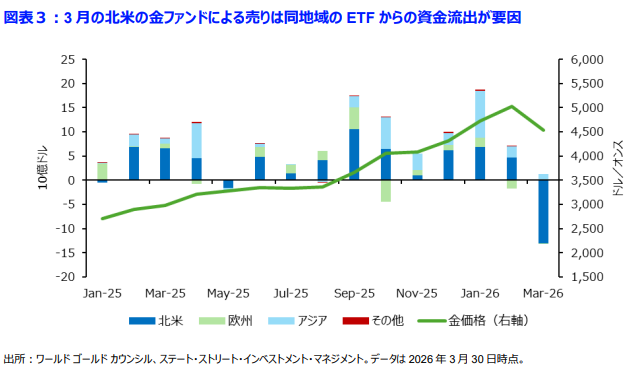

・実物の裏付けのある金ETFによる金の保有高は年初から好調な滑り出しとなりましたが、3月には124億ドル(約90トン)減少し、9カ月連続の資金流入が途切れ、年初来の純流入額は117億ドル(約57トン)まで減少しました 19。金ETFから資金が流出した原因は、広範囲にわたり流動性が逼迫(ひっぱく)したことと利益確定の売りによるものとみられます。

その背景として、FRBの政策と米ドルの短期的な予測が見直される中で、投資家が流動性の高い代替資産やヘッジ資産から資金を引き揚げたことが挙げられます。とはいえ、当社は、グローバルなディベースメントへの対応、分散投資手段、代替不換通貨、ならびにデュレーションのヘッジ手段として投資家が金を求め続けてきた裾野の広いトレンドが、わずか1カ月間の資金流出(たとえそれが大規模なものであっても)で断ち切られるとは考えていません。

・公的部門からの需要は依然として底堅く、2月に更新されたデータでも、ポーランド(+20トン)、ウズベキスタン(+8トン)、チェコ共和国(+2トン)、マレーシア(+2トン)、中国(+1トン)などからの安定的な購入が継続しています 20。主な例外は、過去10年にわたって世界で最も積極的に金を購入した国の一つであるトルコです。同国は、戦争に伴うボラティリティの上昇、エネルギー輸入コストの上昇、および資金調達への圧力が広範に高まる中、リラの防衛および流動性需要対応のため、80億ドル (約60トン)相当の金の売却やスワップ取引を行いました 21。重要な点は、こうした対応は金に限ったものではなく、政策当局は過去数週間の間に、米国債を含む約160億ドル相当の外貨建て債券を売却しています。1月末時点でのトルコの米国債保有額は170億ドル未満と、2015年の820億ドルから減少しています 22。

・最近の動向は、外貨準備資産としての金の戦略的役割を強化するもので、長期的には公的部門からの金需要が徐々に高まる可能性があります。トルコによる金準備の活用は、紛争による経済的コストを補うための流動性の源泉として金が有効であることを浮き彫りにしています。フランスでは金準備の評価額が一時的に上昇したことを背景に、フランス銀行(中央銀行)は2025年に金取引で110億ユーロのキャピタルゲインを獲得し、81億ユーロの黒字に転じました 23。

ロシアも金が財政に追い風となった好例です。同国の中央銀行は、軍事支出の増加に伴う財政赤字の拡大を埋めるため、1月~2月にかけて14トンの金を売却したと報じられています 24。これらの動向を総合すると、地政学的に分断が進む世界における金の有用性を浮き彫りにしているだけでなく、流動性の源泉、バランスシートの支援手段、そして対外的な政策リスクに対するヘッジ手段としての金の価値がさらに高まっています。