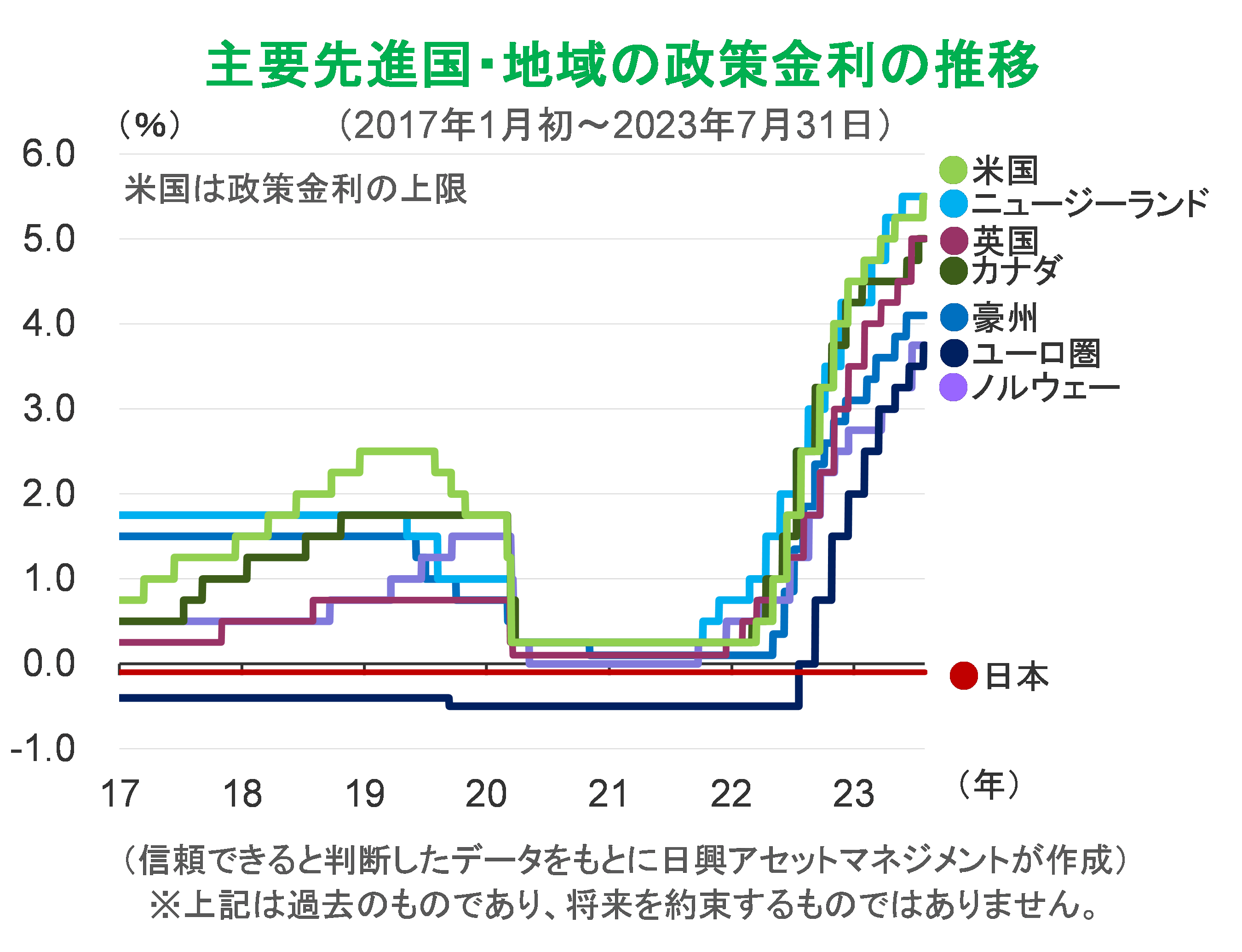

日米欧の中央銀行の政策と今後

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

■欧米ではそろそろ利上げが終わり、日本ではこれから利上げとなるか?

■金利上昇で株価下落、という理論はない

■政策金利の行方よりも、企業の収益環境に注目が集まるだろう

欧米ではそろそろ利上げが終わり、日本ではこれから利上げとなるか?

7月26日にFRB(米連邦準備制度理事会)、同27日にECB(欧州中央銀行)がともに政策金利を0.25%ポイント引き上げた。一方、同28日に日銀は、長期金利の変動許容幅を±0.5%程度を維持し、それを目途としながらも、国債指値オペの金利を0.5%から1.0%に引き上げる、長期金利の上昇を許容するという分かりにくい政策変更を行った。

日銀の政策変更はサプライズで、市場も乱高下したが、終わってみれば、株価の下落幅や為替の円高の程度は小さいものとなった。ただし、これまでの変動許容幅±0.5%程度に対して0.4%程度にとどまっていた長期金利は、その枠を超えて一時0.575%程度まで上昇した。

日銀が長期金利を0.5%程度にとどめておくYCC(イールドカーブ・コントロール)を、7月の会合で唐突に修正した理由は、市場のゆがみの調整と円安修正に早めに対応するためだろう。長期金利が適切に動くことは、例えばクレジット市場の発行条件などの点で求められてきた。また購買力の比較などから行き過ぎと見える円安を調整したいと考えたのかもしれない。

しかし、長期金利のターゲットの±0.5%程度を目途とすることで、金利上昇を許さない(微調整だとの)姿勢を示している。長期金利の方向性を市場に委ねながらも、日銀の望む水準に(本格的政策修正に向けて)制御できる方法を編み出したとも言えそうだ。

今回の日銀の決定が、欧米の中央銀行の動きに影響されたようには見えない。米国が利下げを始めないうちに、日本が利上げをするとすれば、同時に変更するのに比べて、米ドル(対円)のボラティリティが低水準に収まる可能性がある。ただし、2023年のみならず、2024年の賃金上昇が確かになるまでは、長期金利を抑えて緩和効果を見る選択もあり、早すぎる修正にも見えた。

日銀は、政策変更と同時に、今後の物価上昇率(消費者物価指数(除く生鮮食品)対前年度比)の見通しを、2023年度について+1.8%から+2.5%に引き上げたものの、2024年度については+2.0%から+1.9%に引き下げ、2%の物価安定目標に届かないとの見解を示した。

ということは、当面、長期金利の僅かずつの上昇を許しながら、賃金や物価が予想外に上昇する場合に備えて、金利変動への対応に自由度を持つことになったと思われる。

このような趣旨での政策変更は予想外であったが、日本経済がヒト、モノ、カネの不足で賃金上昇、設備投資活発化、金利上昇を伴って、いずれ良いインフレに向かうという我々の見方(2023年3月24日付の当レポート「余剰から不足へ:日本のインフレの可能性」)と整合的である。

今後、日銀は、インフレ率を下回る程度に長期金利を抑えつつ、緩やかな金利上昇を認めていく(金利の急上昇はない)だろう。インフレ率より低い金利であれば、実質金利がマイナスとなり、金融緩和が続いているということになる。インフレ率が継続的に2%を超えるとの自信が出てくるときに、マイナスの政策金利のゼロもしくはプラスへの引き上げが話題になるだろうが、それは早くとも2024年後半まで待つことになろう。

金利上昇で株価下落、という理論はない

2023年7月21日付の当レポート「インフレを止めるのは景気後退ではない」で指摘したように、米国がインフレを抑えるために景気後退に陥る必要がない、との見方が市場でも強まり、日本の輸出が、伸び率は低くとも高水準で横ばいと期待される中、日本経済がヒト、モノ、カネの不足で賃金が上昇してインフレとなり、設備投資需要の高まりで金利が上昇するならば、株価の下落を予想する必要はない。

金利低下で株価上昇、金利上昇で株価下落というステレオタイプな誤解から脱する必要がある。2021年3月17日付の当レポート「金利上昇で株価は下がるのか」で指摘したように、株価にとって、インフレやそれに伴う金利上昇は中立であって、理論的には悪くも良くもない。

『株式の理論モデル:株価 = 配当 / (金利 + 株式リスク・プレミアム − 成長率)』という数式を知る人は、金利上昇で株価下落と誤解するかもしれないが、金利も成長率も名目ベースなので、インフレ率が上昇するのであれば、金利と成長率はどちらも同じように上昇し、株価への影響は相殺されて中立になるはずだ。

さらに知っておきたいのは、「株式がインフレのヘッジになる」というのも誤解ということだ。株式は本質的にインフレに中立であり、ヘッジにはならない。もし日銀の介入などがない平時であれば、インフレに対して正確に購買力を維持するのは短期金利(例えば定期預金)であるからだ。

改めて、「金利が上昇するのであれば、株式投資はしない」とか「インフレになるから株式でヘッジする」といった言い方は、どちらも間違いであることを確認しておきたい。

政策金利の行方よりも、企業の収益環境に注目が集まるだろう

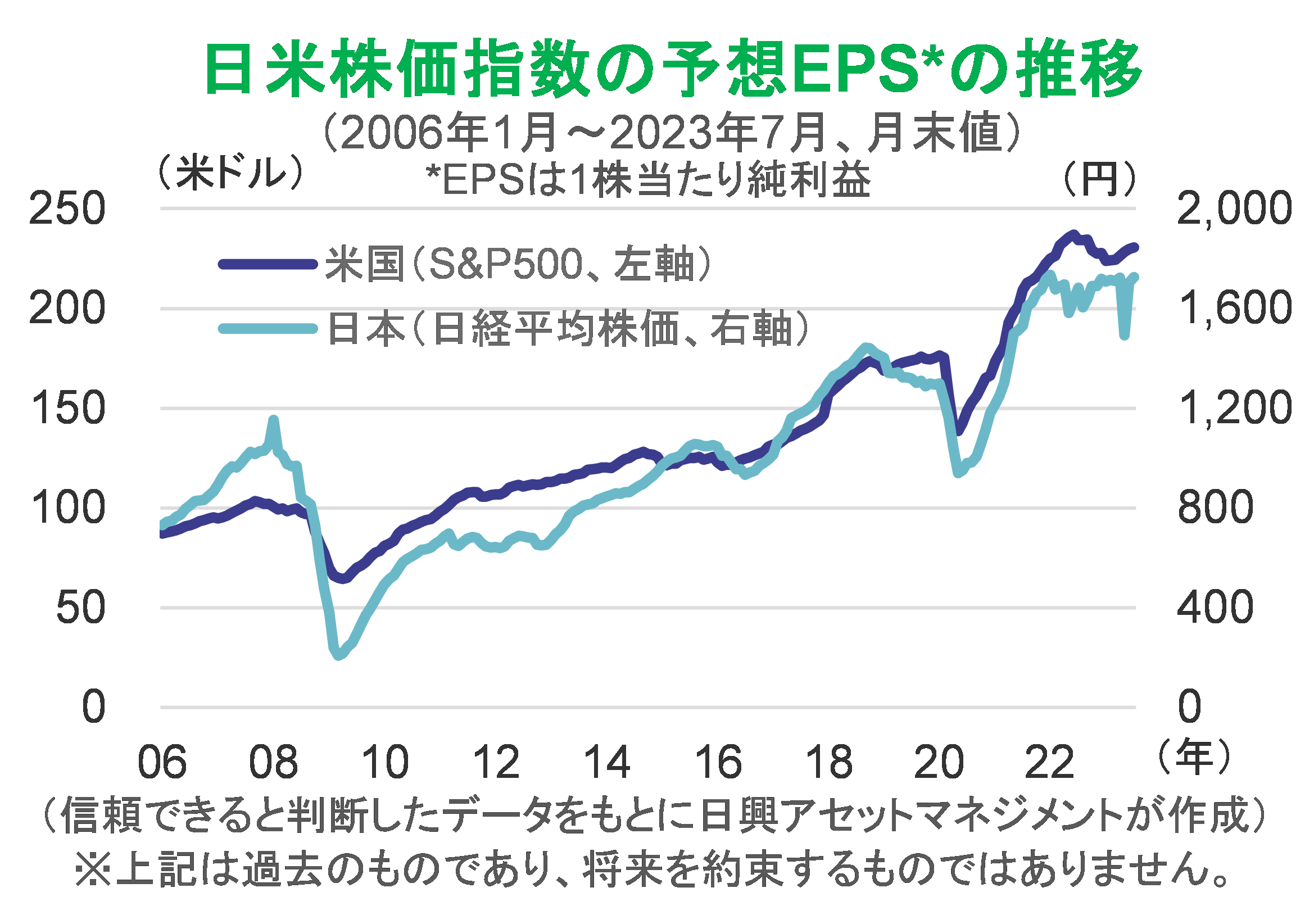

インフレや金利動向に対して中立である株価は、今後どうなるのか。これまで投資家は、金利上昇が景気後退につながる経路を心配してきた。今後の株式市場は、政策金利の動向よりも、企業の収益環境を注目するようになるだろう。

日米株価指数について、すでに株式市場と金利動向との関連が薄れて、収益環境が注目され始めたとみている。

コロナ禍に伴う供給不足、トランプ前政権やバイデン政権の一時金支給による需要増大と短期的インフレ、雇用増加や賃金上昇によるインフレの長期化懸念、インフレと戦うための政策金利引き上げによる景気後退など、この数年は金利と企業収益予想の関係が強まっていた。しかし、巣ごもり需要の剥落による株価調整の後、米国ではITや半導体関連などグロース系の大手企業への強い需要による利益回復に焦点が当たる。

引き続き、金利上昇方向の日本でも、下落方向の米国でも、収益の成長トレンドへの回帰が進むだろう。つまり、コロナ禍当時やその後の政策発動などで揺れた収益環境が正常化しつつある中で銘柄選択が始まり、投資姿勢が、マクロ重視から銘柄選択重視に移ると期待できるのだ。

ただし、一般に高金利状態が続けば、企業収益の二極化が起こりやすい。長期投資家は戦略変更の必要はないが、短期的には銘柄間格差が出やすいことに注意したい。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク